As of May 20, 2018 ราคาหุ้นอยู่ 501 DKK

Pandora นี้ผมก็เหมือนเคยเห็นร้านในไทยอยู่นะ โดยส่วนตัวแล้วผมก็ไม่ค่อยอินกับธุรกิจกลุ่มนี้เท่าไหร่ แต่พอดีไปอ่านเจอว่าช่วงนี้ราคาหุ้นตกรุนแรงเลยน่าสนใจเอามาพูดถึงคร่าวๆครับ![]()

อ่านต่อ »

As of May 13, 2018 ราคาหุ้นอยู่ $96.04

วันนี้ผมนำเสนอหุ้นที่ไม่น่าจะมีคนรู้จักอีกเช่นเคย Thor Industries เป็นบริษัทในอเมริกาที่ทำรถบ้าน (Recreational Vehicle or RV) และที่สำคัญช่วงที่ผ่านมาราคาตกลงมารุนแรงจนน่าสนใจเลยเอามาพูดให้ฟัง

Thor Industries ผลิตรถบ้าน ทั้งแบบที่เป็นรถพ่วงที่ไปติดกับรถอื่นอีกทีและแบบที่มีเครื่องยนต์ในตัว การผลิตทั้งหมดทำในอเมริกา และตลาดหลักๆที่ขายคือในอเมริกากับแคนาดา มีขายอะไหล่และอุปกรณ์เสริมต่างๆของรถบ้านด้วย แต่ไม่ได้เป็นสาระสำคัญ

Thor Industries เป็นผู้นำตลาดอันดับหนึ่งด้านนี้ มีคู่แข่งหลักอันดับสองคือ Forest River (บริษัทในกลุ่มของ Berkshire Hathaway) และอันดับสามคือ Winnebago Industries (ซี่งก็มีหุ้นอยู่ในตลาดหลักทรัพย์เหมือนกัน)

ส่วนแบ่งการตลาดโดยประมาณรวมในอเมริกาและแคนาดาของ Thor ตลาดรถบ้านแบบพ่วงอยู่ที่ 50.7% และตลาดรถบ้านแบบมีเครื่องยนต์อยู่ที่ 39.6%

บริษัทนี้ก็จะมีบริษัทลูกในกลุ่มที่ผลิตรถบ้านยี่ห้อตัวเอง บริษัทลูกหลักๆก็จะมี Airstream, Thor Motor Coach, Keystone, Heartland, KZ, Jayco

ปี 2017 ที่ผ่านมารายได้จากธุรกิจรถบ้านแบบพ่วงคิดเป็น 71% ของรายได้ทั้งหมดของบริษัท

ปี 2017 ที่ผ่านมารายได้จากธุรกิจรถบ้านแบบมีเครื่องยนต์ในตัวคิดเป็น 27% ของรายได้ทั้งหมดของบริษัท

รถบ้านโดยปกติแล้วไม่ว่าจะเป็นแบบพ่วงหรือมีเครื่องยนต์ สิ่งที่มีหลักๆก็จะเป็นห้องครัว, ห้องอาบน้ำ และห้องนอน รถบ้านมีตั้งแต่แบบพื้นฐานที่สุด ไปจนถึงประเภทที่สะดวกสบายมีแอร์, มีเครื่องทำน้ำอุ่น, ทีวี, จานดาวเทียม, แผงโซล่าร์, ฯลฯ ส่วนใหญ่รถบ้านมันจะเป็นแบบชั้นเดียว แต่ประเภทแบบมีชั้นสองก็มีคนทำ

วัตถุประสงค์หลักของรถบ้านคือไปเที่ยวพักผ่อนทำกิจกรรมนอกบ้าน โดยเฉพาะพวกไปตั้งแคมป์ในป่าอะไรแบบนั้น

ในช่วง 10 ปีที่ผ่านมา ก็จะมีช่วงปี 2009 ที่เป็นปีหลังวิกฤติเศรษฐกิจซับไพร์มที่จะทำได้เละหน่อยยังไม่ถึงกับขาดทุนแต่กำไรก็หดลงไปเยอะมาก หลังจากผ่านช่วงปีนั้นมาก็ทำได้ดีขึ้นเรื่อยๆ จริงๆต้องบอกว่าดีขึ้นแบบพรวดพราดต่อกันหลายปี ทั้งยอดขายที่สูงขึ้นและกำไรที่สูงขึ้น

สาเหตุหลักๆที่ทำได้ดี มาจากการขยายตัวของอุตสาหกรรมรถบ้านโดยรวมที่โตขึ้นมากหลังปีวิกฤติเศรษฐกิจ ยอดขายรถบ้านช่วง 2-3 ปีที่ผ่านมาเติบโตปีละ 15% ได้ ความต้องการมาจากความนิยมไลฟ์สไตล์การเที่ยวแบบนี้ในหมู่คนรุ่นใหม่สูงขึ้น บวกกับว่าคนกลุ่มเบบี้บูมเมอร์ที่มีเงินและยังแข็งแรงเริ่มทยอยเกษียณแล้วเริ่มใช้จ่ายเกี่ยวกับการท่องเที่ยวมากขึ้น

ช่วงนี้ราคาหุ้น Thor Industries ตกลงมารุนแรงทีเดียว ทั้งที่ตัวบริษัททำกำไรได้ดีขึ้น เข้าใจว่าสาเหตุหลักๆคือ

ส่วนตัวผมแล้วมองว่า ก่อนหน้านี้ที่ราคาขึ้นไปสูงนี่ก็สูงเกินไปจริงๆ แต่ตอนนี้ที่ราคาตกลงมารุนแรงก็เริ่มดูชักจะต่ำเว่อร์ละเหมือนกัน ถ้าเราเอาอัตราส่วนกำไรต่อหุ้นปีที่แล้วเทียบกับราคาตอนนี้เท่ากับผลตอบแทนประมาณ 7.38% ละครับ แล้วจริง 6 เดือนล่าสุดผลประกอบการของ Thor Industries รายได้โตขึ้น 27.48% และกำไรโตขึ้น 44.95% เมื่อเทียบกับ 6 เดือนรอบปีก่อนหน้าด้วย

โดยส่วนตัวผมไม่คิดว่ายอดขายรถบ้านจะเติบโตด้วยอัตราเร่งแบบนี้ไปเรื่อยๆ มันเป็นไปไม่ได้แน่นอน แต่ก็ไม่ได้แปลว่ามันจะต้องหดตัวรุนแรงในระยะเวลาอันใกล้นี้ ผมคาดว่าสุดท้ายตลาดก็น่าจะคงที่หรือเติบโตช้าๆเพราะอุตสาหกรรมด้านนี้มันค่อนข้างจำกัด และดังนั้นราคาที่ตกลงมารุนแรงจนเริ่มถูกแค่เพราะนักลงทุนมองแง่ลบโดยที่บริษัทไม่ได้ทำได้แย่ลงหรือเจอปัญหาอะไร ก็เลยทำให้หุ้นบริษัทนี้ดูน่าสนใจมากในเวลานี้ครับ

ปัจจุบันผมไม่ได้มีหุ้นใน Thor Industries แต่มีโอกาสที่จะลงทุนใน Thor Industries ในอนาคตโดยเฉพาะยิ่งถ้าราคาตกลงมาอีก

ผมเขียนบทความนี้ด้วยตัวเองและเขียนจากความเห็นส่วนตัว ผมไม่ได้รับค่าตอบแทนใดหรือมีผลประโยชน์ทางธุรกิจใดๆกับบริษัทที่ผมพูดถึงในบทความนี้

จากตอนที่เคยพูดถึง July 9, 2017 มาถึงตอนนี้ May 12, 2018

วันนี้เรามามองย้อนกลับไปดู NEXT ซึ่งเป็นหุ้นที่ผมเคยเขียนถึงว่าน่าสนใจในซีรี่ส์ Stock in my focus กันครับ ถ้าไม่เคยอ่านเรื่อง NEXT มาก่อน กลับไปอ่านได้ที่ http://www.adisonc.com/stock-in-my-focus-next/

NEXT เป็นบริษัทค้าปลีกในอังกฤษ ขายเสื้อผ้า, รองเท้า, เครื่องประดับ

ตอนนั้นเขียนบทความแนะนำบริษัทนี้ เนื่องจากปัจจัยทางเศรษฐกิจมหภาค คนอังกฤษกำลังซื้อตกลงและตัวเลขการใช้จ่ายซื้อพวกเรื่องเสื้อผ้าน้อยลง ทำให้ตลาดมีทัศนคติไม่ดีกับหุ้นนี้

แต่ผมมองว่ามันไม่ได้เป็นปัญหารุนแรงขนาดนั้นและราคาที่ตกลงมารุนแรงนี้ตกมาเว่อร์เกินไป ยังไงในอนาคตคนอังกฤษก็ยังต้องซื้อเสื้อผ้า และเศรษฐกิจอังกฤษในระยะยาวก็ไม่ได้ว่าจะล่มสลายไป ดูแล้วราคาตอนนั้นถูกเกินไปค่อนข้างแน่นอน

ในเชิงผลประกอบการ ปี 2017 ที่ผ่านมาบริษัท NEXT plc เทียบกับปี 2016 ก็กำไรลดน้อยลงจริงตามคาด ลดน้อยลงอยู่ -6.7%

แต่เนื่องจากตอนแรกนักลงทุนมองภาพติดลบรุนแรงกว่านี้ท่ก พอมาตอนนี้ก็เลยหายตกใจ ราคาหุ้นเลยพุ่งกลับขึ้นมา

จากช่วงเวลานั้นราคาหุ้นอยู่ 3,766p

ตอนนี้ปัจจุบันราคาหุ้นอยู่ 5,542p

ได้กำไร +47.16% ในเวลาประมาณไม่ถึง 1 ปี

กรณีของ NEXT นี่ก็ค่อนข้างโชคดีนะผมว่า เพราะถึงเราจะรู้ว่าราคาหุ้นตอนนั้นมันถูกเกินไปและราคาน่าจะสูงขึ้นอนาคตกำไรค่อนข้างแน่นอน แต่เราก็ไม่มีทางรู้เลยว่าราคามันจะฟื้นกลับมาเร็วขนาดนี้

As of April 22, 2018 ราคาหุ้นอยู่ $60.36

Stericycle ธุรกิจเค้าไม่ธรรมดาครับ บริษัทนี้จัดการขยะทางการแพทย์และขยะอันตราย เป็นบริษัทหนึ่งที่ผมว่าพื้นฐานตัวธุรกิจดีเยี่ยมและที่ผ่านมาราคาหุ้นแพงมากจนไม่น่าสนใจ เพิ่งเร็วๆนี้ที่ราคาตกลงมารุนแรง ผมเลยเริ่มจับตามองละครับ

![]()

บริษัท Stericycle แต่แรกเริ่มก่อตั้งปี 1989 คือให้บริการจัดการขยะทางการแพทย์ ขยะทางการแพทย์นึกถึงพวกเข็มฉีดยา, ถุงมือหมอ, ขยะที่อาจมีเชื้อโรคอะไรพวกนั้น บริษัทนี้ทำการเก็บขยะจากลูกค้าซึ่งอาจจะเป็นโรงพยาบาล, คลีนิค, ร้านหมอฟัน, ฯลฯ แล้วนำไปกำจัดจะด้วยการฆ่าเชื้อด้วยความร้อนแรงดันสูงแล้วเอากลับมาใช้หรือเผาแล้วเอาไปฝังก็แล้วแต่

ปัจจุบัน Stericycle ขยายตัวขึ้นมาใหญ่มาก และลักษณะธุรกิจก็ขยายจากเฉพาะขยะทางการแพทย์มารวมพวกขยะอันตรายและขยะที่ถูกกฎหมายควบคุมต่างๆ และยังมีบริการเสริมอื่นด้วย ธุรกิจที่ทำมีประมาณนี้

บริษัทนี้ทำธุรกิจอยู่ในหลายประเทศทั่วโลก แต่ธุรกิจที่เป็นสาระสำคัญก็จะเป็นทวีปอเมริกาเหนือเป็นหลักคือ อเมริกากับแคนาดา

อ่านต่อ »

As of April 21, 2018 ราคาหุ้นอยู่ $31.06

Invesco คนทั่วไปไม่น่าจะรู้จักเพราะเป็นบริษัทบริหารจัดการกองทุนในอเมริกา แต่ด้วยว่าช่วงนี้ราคาตกลงมาพอสมควรกับว่าจริงๆก็เป็นบริษัทที่ทำได้ใช้ได้ ผมเลยเริ่มติดตามและมาพูดถึงให้ฟังครับ

ลักษณะธุรกิจ

ลักษณะธุรกิจเป็นบริษัทบริหารจัดการกองทุน รายได้คือมาจากค่าธรรมเนียมที่ลูกค้ารายย่อยหรือสถาบันเอาเงินมาฝากไว้กับกองทุนที่บริษัทนี้เป็นคนบริหาร

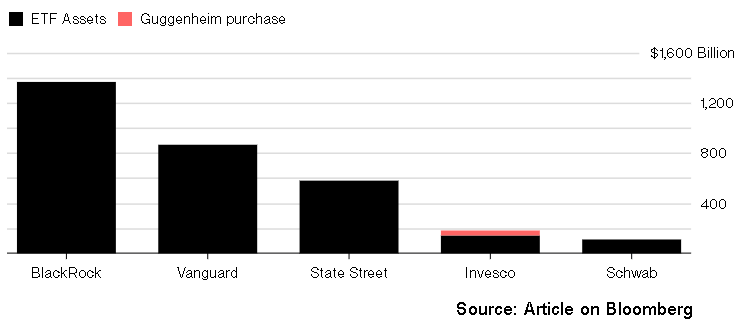

รูปแบบของกองทุนที่บริษัทนี้บริหารหนักมาทาง Active ตามข้อมูล ณ สิ้นปี 2017 คิดจากเงินที่บริหารทั้งหมด (Asset under management หรือย่อว่า AUM) $937.6 billion เป็นกองทุนบริหารแบบ Active $738.6 billion และเป็นกองทุนบริหารแบบ Passive $199 billion จะเห็นว่ากองทุนแบบ Active นี่เกือบ 80% ของบริษัททีเดียว

Invesco เป็นอันดับที่ 4 ของบริษัทที่ออกกองทุน ETFs (Exchange Traded Funds) ในอเมริกา มีสินทรัพย์กองทุนอยู่ประมาณ $177 billion ใหญ่กว่าอันดับที่ 5 Charles Schwab อยู่พอสมควร แต่ห่างกับอันดับที่ 1-3 Blackrock, Vanguard และ State Street อยู่ไกลมาก

อ่านต่อ »

DCA เป็นอีกหนึ่งวิธีการลงทุนที่หลายคนใช้อยู่ หากเราเข้าไปในธนาคาร อาจเคยได้ยินเจ้าหน้าที่ธนาคารชักชวนให้เราเจียดเงินทุกเดือนเท่าๆ กันซื้อหุ้นจำนวนหนึ่งหรือกองทุนที่ลงทุนในหุ้น วิธีการนี้เรียกว่า DCA หรือ Dollar Cost Averaging หรือภาษาไทยคือ การลงทุนแบบถัวเฉลี่ย

วิธีการนี้เป็นอย่างไร มีผลดีผลเสียอย่างไร เหมาะหรือไม่เหมาะกับใคร ลองรับชมกันได้เลยครับ

As of Feb 13, 2018 ราคาอยู่ที่ 87.05p

ผมเคยเขียนเกี่ยวกับหุ้นบริษัทนี้ไปเมื่อ July 8, 2017 http://www.adisonc.com/stock-in-my-focus-lookers/

ตอนนั้นก็ว่าน่าสนใจแล้ว ตอนนี้ยิ่งน่าสนใจเข้าไปอีกเพราะราคาถูกลงไปกว่าช่วงนั้นอีกพอสมควร จากตอนผมเขียนถึงมันราคา 116.25p ตอนนี้ราคาถูกลงมากว่าตอนนั้น -23% ได้

บริษัทนี้ราคาตกรุนแรงด้วยความกังวลว่ายอดขายรถจะตกเพราะปัจจัยทางเศรษฐกิจโดยรวม รวมถึงความกังวลเรื่อง Brexit ด้วย

ยอดขายรถใหม่ในอังกฤษก็ตกตามที่คนคาดไว้ โดยรวมทั้งปี 2017 เทียบกับปี 2016 จำนวนรถใหม่ที่ขายลดลง -5.7% และล่าสุดถ้าเทียบเดือนมกราคมปี 2018 เทียบกับ มกราคมปี 2017 จำนวนรถใหม่ที่ขายลดลง -6.3% ที่มาไปดูได้ที่ https://www.smmt.co.uk/vehicle-data/

เข้าใจว่าเลยเป็นเหตุให้ราคาหุ้นตกลงไปอีก

ตื่นเต้นดีใจเลยแหละ และซื้อหุ้นบริษัทนี้เพิ่มไปแล้วด้วย

ที่น่าสนใจคือ เมื่อเดือนกันยายน 2017 บริษัท Lookers ออกมาบอกว่ายอดขายเค้าเพิ่มขึ้นด้วยทั้งรถใหม่และรถมือสอง เพิ่มขึ้นทั้งจากยอดขายดีลเลอร์เดิมที่ตัวเองเป็นเจ้าของอยู่แล้วและเพิ่มจากดีลเลอร์ใหม่ที่บริษัทไปซื้อกิจการมา ในขณะที่ ณ เดือนกันยายน 2017 ยอดขายรถใหม่ของทั้งอุตสาหกรรมตกอยู่ -3.9%

แต่ยังไงก็ดีผมเชื่อว่าถ้ายอดขายรถตกทั้งอุตสาหกรรม ยังไงบริษัทนี้ก็ไม่รอด มันต้องมีผลกระทบบ้างอยู่แล้ว

ประเด็นสำคัญคือราคามันถูกเหลือเกิน อย่างตอนนี้มันราคา 89p ใช่มั้ยครับ แค่กำไรต่อหุ้นของครึ่งปี 2017 ก็ 9.07p ละ แปลว่าเฉพาะผลกำไรครึ่งปี อัตราส่วนกำไรต่อหุ้นเทียบกับราคาหุ้นก็ 10.11% ละ ถ้ากะเอาหยาบๆว่าทั้งปี 2017 กำไรเป็นประมาณ 18p (เดาเอาจาก 9.07 คูณ 2 ตรงๆ) อัตราส่วนกำไรต่อหุ้นเทียบกับราคาหุ้นก็เป็น 20.22% หรือก็คือ P/E บริษัทนี้อยู่ 4.94 เท่าแค่นั้นเอง

สมมติยอดขายรถตก เรากะเอาแบบเผื่อๆเลย เอาว่ากำไรปี 2018 ทั้งปีทำได้แค่เท่ากับปี 2017 ครึ่งปี ซึ่งคือ 9.07p ด้วยราคานี้ที่ 89p มันก็ถูกมากอยู่ดี (P/E อยู่ 9.81)