AI มา บริษัทซอฟท์แวร์จะหายไปมั้ย ?

เดี๋ยวนี้มี AI เขียนโปรแกรมได้ บริษัทกลุ่มซอฟท์แวร์จะยังมีอนาคตอยู่มั้ย ?

การตัดสินใจระหว่างซื้อซอฟท์แวร์กับสร้างเองเป็นอะไรที่มีมาตลอดอยู่แล้ว แต่ด้วยเครื่องมือ AI ทั้ง Claude Code หรือ Vibe Coding ที่ทำให้คนสามารถสร้างโปรแกรมได้แบบรู้แค่ภาษาอังกฤษก็ใช้ได้ ก็ทำให้การสร้างเองมีต้นทุนน้อยลง

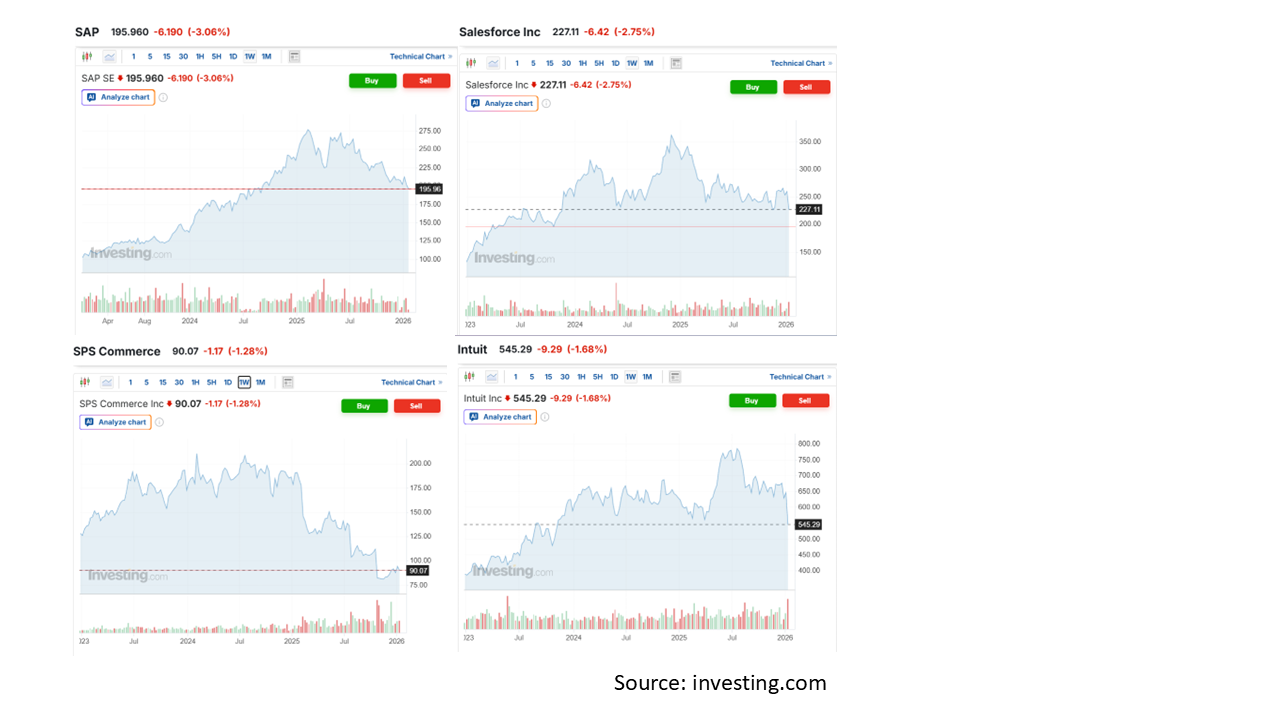

ประเด็นนี้ก็ทำให้ตลาดกังวลพอสมควร เพราะก็กลัวว่าพวกบริษัทซอฟท์แวร์จะไม่จำเป็นละ ลูกค้าทำเองได้หมด ดังจะเห็นได้จากหุ้นกลุ่มซอฟท์แวร์ตกลงมากันในวงกว้าง เช่น SAP, SPS Commerce, Salesforce, Intuit, Fortinet, etc.

ส่วนตัวผมเชื่อแหละว่าด้วยเครื่องมือเหล่านี้ พวกโปรแกรมที่ไม่ใช้ฟังก์ชั่นสำคัญในธุรกิจบริษัทก็จะสร้างเองกันมากขึ้นแน่ คนทำงานจำนวนมากก็จะ automate งานบางส่วนของตัวเองโดยการสร้างโปรแกรมเล็กๆขึ้นมาใช้ส่วนตัว แต่ผมไม่คิดว่าบริษัทที่ทำโปรแกรมในฟังก์ชั่นสำคัญจะหายไป เพราะว่าผมมองว่าโปรแกรมพวกนี้มันไม่ใช่ยากตรงเขียนโค้ด แต่มันยากตรงที่มันมีรายละเอียดความต้องการของธุรกิจเยอะแยะซับซ้อนไปหมด และผมไม่คิดว่าบริษัทจะเสียเวลามาสร้างสิ่งนี้กันเอง

เอาแบบอย่างบริษัทที่ผมเคยทำงาน ขนาดว่าเราบริษัทขนาดเล็กนะ บริษัทมีความพยายามจะทำระบบ Core ที่เก็บข้อมูลสถานะพอร์ตลูกค้าเอง, ออกรายงาน, ฯลฯ มันก็ยุ่งยากและช้ากว่ากำหนดไปเยอะมาก เพราะเอาเข้าจริงมันมีรายละเอียดจุกจิก ตัวอย่างเช่น บันทึกว่ามีสินทรัพย์อะไร ปกติเวลาเราซื้อหุ้นให้ลูกค้า ตรรกะก็คือเมื่อมีการคอนเฟิร์มการซื้อขายเกิดขึ้นเราก็ตัดเงินสดออกแล้วก็บันทึกว่าได้หุ้นอะไรมากี่หุ้นที่ราคาเท่าไหร่ บริษัทก็เขียนโปรแกรมให้ยึดจำนวนหุ้นกับราคาถูกมะ ส่วนมูลค่าก็เอาสองเลขนี้คูณกันใส่สูตรไว้ ไม่มีปัญหาอะไร ทีนี้เวลาผ่านไปเรามีการซื้อกองทุนรวม แล้วคุณก็รู้ว่ากองทุนรวมเวลาซื้อคุณไม่ได้สั่งซื้อเป็นจำนวนหุ้นแต่ซื้อเป็นมูลค่า แล้วกว่าจะรู้ว่าได้กี่หน่วยที่ราคาเท่าไหร่ก็ต้องผ่านไปอีกหลายวันแล้วแต่ว่ากองไทยหรือต่างประเทศอีก ปรากฎว่าระบบบันทึกไม่ได้เพราะมันออกแบบให้ใส่จำนวนหน่วยกับราคาซึ่งเราไม่มี ก็ต้องไปหาทาง workaround สิ่งนี้อีก

รายละเอียดในเชิงธุรกิจเหล่านี้ทำให้บริษัทซอฟท์แวร์ที่ทำโปรแกรมประเภทนั้นอยู่แล้วได้เปรียบ เพราะเค้าคุ้นเคยกับรายละเอียดจุกจิกมากกว่าเนื่องจากมีลูกค้าหลายรายและเคยทำมาก่อน นึกภาพอย่างโปรแกรมบัญชี, โปรแกรมภาษี, ฯลฯ

นอกจากนั้นแล้วมันจะมีบริษัทซอฟท์แวร์บางอันที่ใช้เชื่อมการทำงานออกไปนอกองค์กร พวกนี้ก็จะยิ่งถูกทดแทนหรือทำเองยากเข้าไปใหญ่ อย่างเช่น SPS Commerce ทำ Electronic Data Exchange (EDI) สำหรับให้บริษัทค้าปลีกสื่อสารข้อมูลเรื่อง supply chain กับคู่ค้าทั้งหลาย ผู้ผลิต, ขนส่ง, โกดัง เพื่อให้การสั่งของและวางแผนว่าสินค้าต้องไปไหนง่ายขึ้น

ในทางกลับกันคือผมคิดว่าพวกบริษัทซอฟท์แวร์พวกนี้จะเอา AI มาใช้ทำให้ตัวโปรแกรมเก่งขึ้นใช้งานง่ายขึ้นไปอีกมากกว่า ควรจะทำให้แข่งขันได้ดีขึ้นไปอีก

ดังนั้นสรุปคือ ผมเชื่อเลยว่า AI มาทำ Coding นี่ทำได้ดีและมีผลกระทบเยอะแน่ แต่ก็คิดว่าความกังวลต่อพวกบริษัทซอฟท์แวร์ดูจะเว่อร์เกิน ดังนั้นราคาที่ตกลงมานี่มองว่าเป็นโอกาสที่ดีมากกว่าครับ ถ้ากังวลมากก็อย่างที่บอกคือพยายามหาบริษัทซอฟท์แวร์พวกที่ทำฟังก์ชั่นซับซ้อนๆ เกี่ยวกับ compliance กติกาเยอะๆ หรือยิ่งดีคือประเภทใช้ร่วมกันหลายบริษัท แบบนี้ก็เชื่อว่าจะถูกทดแทนยากขึ้นไปอีก

ตอนนี้เรามีคอร์ส Workshop ออนไลน์ด้วย

สามารถเข้าไปลงทะเบียนทดลองเรียนฟรีได้ที่