ถ้าสมมติทุกคนซื้อ Index Fund ขึ้นมาจริงๆ มันก็จะพัง เพราะ Index Fund จริงๆแล้วอาศัยการเกาะ consensus โดยรวมของตลาดที่กำหนดว่าบริษัทไหนควรจะมีมูลค่าเท่าไหร่อันไหนมากกว่าหรือน้อยกว่า ถ้าไม่มีใครมีความเห็นอะไรเลยแล้วซื้อ Index Fund อย่างเดียว มันก็จะกลายเป็นว่ามูลค่าโดยเปรียบเทียบของแต่ละบริษัทจะเท่ากันอยู่ตลอด เช่น สมมติหุ้น A มีมูลค่าตอนนี้เป็น 2 เท่าของหุ้น B ถ้าคนซื้อ Index Fund กองทุนก็จะเอาเงินไปซื้อหุ้น A เป็นจำนวนเงิน 2 เท่าของหุ้น B เสมอ ต่อให้หุ้น A ผลประกอบการอนาคตแย่ลงในขณะที่หุ้น B ทำได้ดีขึ้นเรื่อยๆ ถ้าไม่มีแรงเทขายจากนักลงทุนที่ซื้อหุ้นรายตัวเลยทุกคนถือ Index Fund หมด มูลค่าบริษัท A ก็จะเป็น 2 เท่าของบริษัท B ไปเรื่อยๆ

หรือถ้ามีความสนใจกลุ่มธุรกิจ ก็ Google กลุ่มธุรกิจกับคำว่า ETF หรือ Funds หรือถ้ามีความเจาะจงมากก็หาแบบ world’s largest provider of xxx เอา แล้วก็ไปไล่อ่านดูครับ

Healthcare ธุรกิจกลุ่มนี้ก็หลากหลายนะ มีตั้งแต่ยา, เครื่องมือแพทย์, ประกันสุขภาพ, โรงพยาบาล, ฯลฯ

o Eli Lilly, Novo Nordisk สองบริษัทนี้ผมยกมาเป็นตัวอย่างบริษัทยาเพราะดังจากยาลดน้ำหนัก ที่มาของความได้เปรียบคือสิทธิบัตร

o Unitedhealth, Elevance ประกันสุขภาพในอเมริกา พวกนี้แปลกออกไปคือความได้เปรียบมาจากความได้เปรียบเรื่องต้นทุน

o Thermo Fisher, Agilent Technologies, Waters Corp พวกนี้กลุ่มเครื่องมือและอุปกรณ์ในแล็บ ความได้เปรียบหลักมาจากทรัพย์สินทางปัญญากับต้นทุนการเปลี่ยนแปลงเนื่องจากเครื่องมือพวกนี้บางอันมันเฉพาะทางมาก

o Resmed, GE Healthcare, Edwards Lifesciences, Coloplast, Straumann, Demant พวกนี้ก็เป็นเครื่องมือแพทย์และอุปกรณ์แบบต่างๆ ความได้เปรียบส่วนใหญ่มาจากทรัพย์สินทางปัญญา และบางบริษัทก็มีเรื่องต้นทุนการเปลี่ยนแปลงด้วย

o McKesson, Cencora, Cardinal Health กลุ่มนี้ทำการจัดจำหน่ายยา ความได้เปรียบก็เหมือนการจัดจำหน่ายอื่นคือเป็นเรื่องความได้เปรียบเรื่องต้นทุน

##Financials ธุรกิจกลุ่มที่เกี่ยวกับการเงิน มีตั้งแต่ธนาคาร, สินเชื่อแบบต่างๆ, ประกัน, การลงทุน, การจ่ายเงิน, ฯลฯ

o ธนาคารต่างๆในไทย พวกนี้มีความได้เปรียบต้นทุน

o Visa, Mastercard สองเจ้านี้ทำ payment network รองรับการจ่ายเงิน ความได้เปรียบมาจากพลังของเครือข่ายแน่นอน

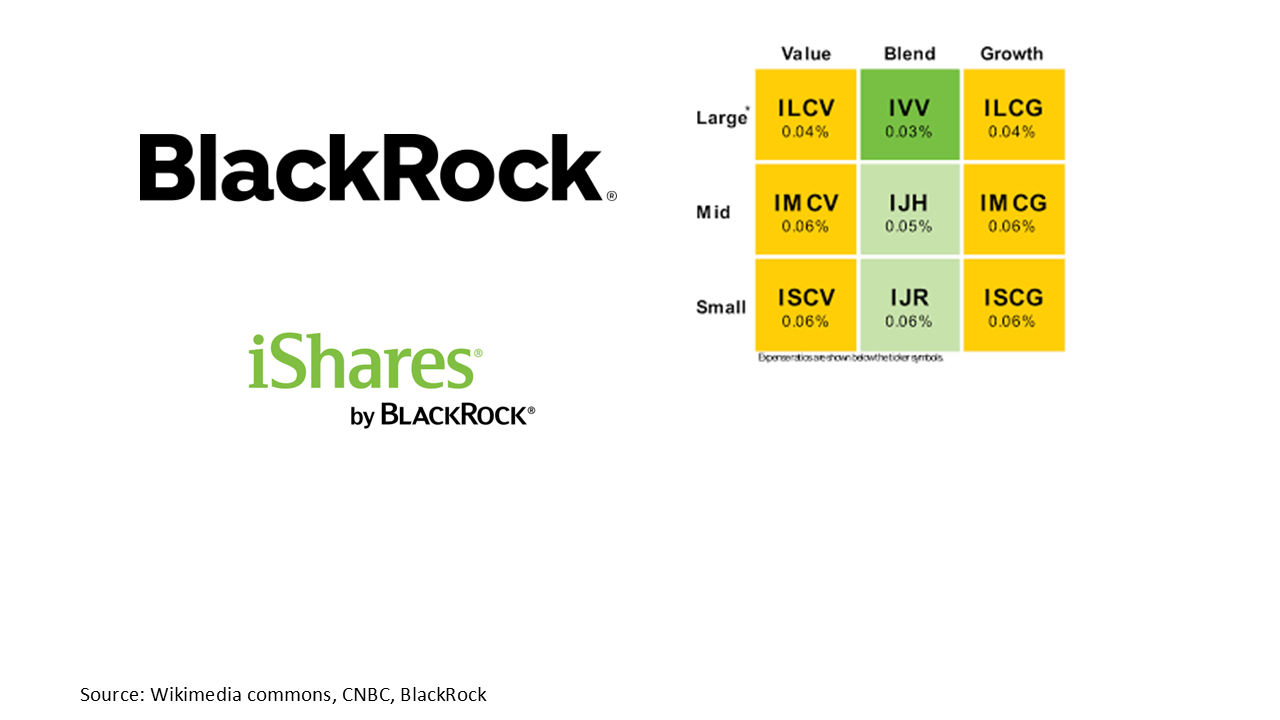

o Blackrock ออก ETF เป็นเจ้าที่ใหญ่ที่สุดในโลก ความได้เปรียบเป็นเรื่องของความได้เปรียบต้นทุน

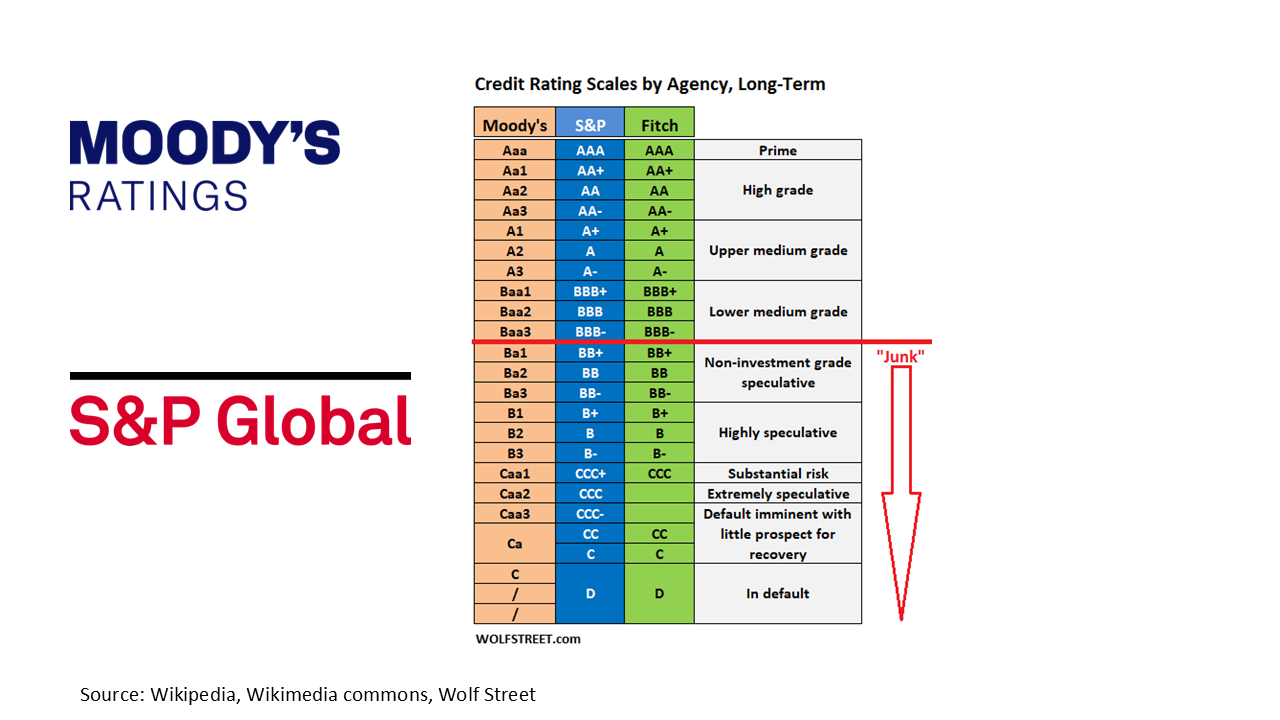

o Moody’s, S&P Global พวกนี้เป็นคนประเมินออก rating ตราสารหนี้ ความได้เปรียบผมว่าอยู่ที่แบรนด์นะ แต่อย่าง S&P Global มีทำดัชนีหุ้นด้วยคล้ายๆ MSCI พวกนี้ความได้เปรียบเป็นเรื่องพลังของเครือข่าย

o CME Group, Intercontinental Exchange, London Stock Exchange, Nasdaq พวกนี้ทำตลาดหุ้นหรือตลาดหลักทรัพย์อื่นเลย ความได้เปรียบก็เหมือนคนทำตลาดทั่วไปคือเป็นเรื่องของพลังของเครือข่าย

o Marsh McLennan, Aon, Arthur J Gallagher พวกนี้เป็นโบรกเกอร์ประกัน คนที่มีลูกค้าในมือก็จะมีอำนาจทีเดียว ความได้เปรียบเป็นเรื่องความได้เปรียบเรื่องต้นทุน

IT อันนี้ก็หลากหลายจัด

o Nvidia, Taiwan Semiconductor, ASML พวกนี้ดังอยู่แล้วทุกคนน่าจะรู้จัก ความได้เปรียบมาจากทรัพย์สินทางปัญญาทั้งหมด

o Arista Networks ทำ Ethernet network switch สำหรับใช้ในพวก Data center แต่ก่อน Cisco เป็นอันดับหนึ่งตอนนี้โดนแซงไปแล้ว ความได้เปรียบมาจากทรัพย์สินทางปัญญา

o Cadence Design Systems, Synopsys ทำโปรแกรมสำหรับออกแบบชิป ความได้เปรียบมาจากต้นทุนการเปลี่ยนแปลง

o Fortinet, Palo Alto Networks ทำเรื่อง cyber security ความได้เปรียบมาจากทรัพย์สินทางปัญญาและต้นทุนการเปลี่ยนแปลง

o ADP ทำซอฟท์แวร์เงินเดือน Guidewire สำหรับธุรกิจประกัน Wisetech Global, Descartes Systems สองเจ้านี้ทำซอฟท์แวร์สำหรับธุรกิจขนส่ง ความได้เปรียบมาจากทรัพย์สินทางปัญญาและต้นทุนการเปลี่ยนแปลง

o Fair Isaac ทำ FICO score สำหรับบอกระดับความเสี่ยงในการผิดนัดชำระหนี้ (credit score) ความได้เปรียบมาจากทรัพย์สินทางปัญญา

Communication Services หุ้นกลุ่มนี้จะเป็นพวกสื่อ, โซเชียลมีเดีย, เกม, การสื่อสาร

o Meta Platforms ทำ Facebook, Instagram ความได้เปรียบจากเครือข่ายแน่ๆ Alphabet ที่ทำ search engine Google, YouTube, etc. อันนี้ก็เป็นความได้เปรียบจากเครือข่ายแน่

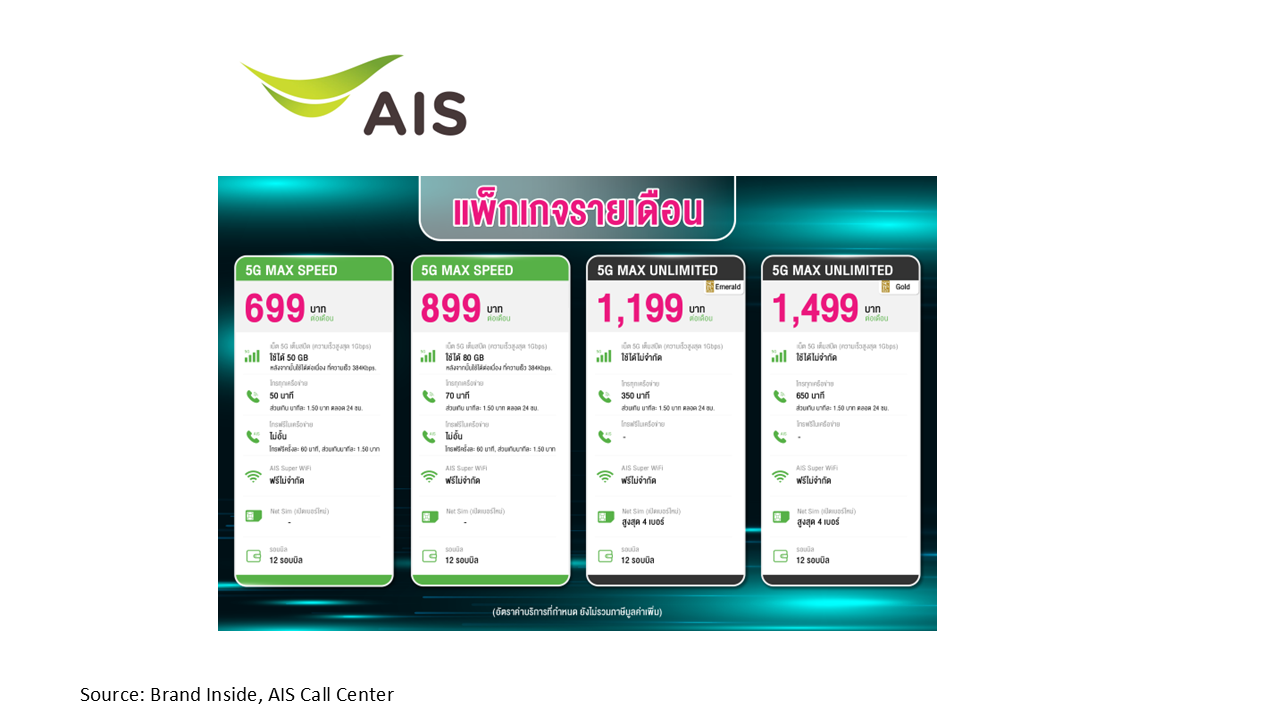

o AIS อันนี้ก็รู้จักอยู่แล้ว เป็นธุรกิจสัมปทาน

o Netflix ทำ subscription สำหรับดูหนัง เข้าใจว่าความได้เปรียบตอนนี้มาจากฐานลูกค้าที่เยอะทำให้ได้เปรียบจากต้นทุนต่อหน่วย

o REA Group, Auto Trader, Rightmove, Scout24, Seek พวกนี้เป็นแพลตฟอร์มหมด ความได้เปรียบมาจากพลังของเครือข่าย

Utilities อันนี้ก็พวกไฟฟ้าประปา เอาจริงๆพวกนี้ความได้เปรียบก็มาจากสัมปทานเกือบหมดแหละ ไม่มีอะไรมาก เช่น

o Nextera Energy เจ้านี้เน้นผลิตกระแสไฟฟ้าจากพลังงานสะอาดด้วย ธุรกิจในอเมริกา

o National Grid เจ้านี้ทำการจ่ายก๊าซกับกระแสไฟฟ้าในอังกฤษ

o Redeia จ่ายกระแสไฟฟ้าในสเปน

o American Water Works เจ้านี้ทำน้ำประปาในอเมริกา

Real Estate

o กลุ่ม REIT เกือบทั้งหมดนี่ผมคิดว่าไม่มี Moat นะ ธุรกิจที่ลงทุนในอสังหาริมทรัพย์แล้วเก็บค่าเช่าไม่ได้แปลว่าไม่ดีหรือไม่มั่นคงอะไร แต่ไม่คิดว่ามี Moat อะไรจริงจัง กลุ่มพวกที่เป็น Infrastructure แบบทางด่วนหรือแบบอะไรงี้จะมี Moat มากกว่า ความได้เปรียบก็คือสัมปทาน

o CBRE, Jones Lang LaSalle เจ้านี้ทำการบริหารอาคารพาณิชย์ เข้าใจว่าความได้เปรียบมาจากแบรนด์เค้า

o Simon Property Group ในหมู่ REIT ที่เคยอ่านมาเจ้านี้อาจจะมีความได้เปรียบบ้างเนื่องจากห้างที่เค้าเป็นเจ้าของดูจะทำได้ดีมาก บริษัทนี้สร้างของตัวเองไม่ใช้ซื้อเหมือน REIT ทั่วไป เข้าใจว่าเหมือนเจ้าของห้าง Paragon, Icon Siam อะไรประมาณนั้น ความได้เปรียบดูจะอยู่กับทรัพย์สินบางจุดที่บริษัทเป็นเจ้าของ

o American Tower, Crown Castle, SBA Communications เจ้าพวกนี้ทำพวก infrastructure สำหรับการสื่อสารเช่นเสาส่งสัญญาณ บริษัทพวกนี้อาจจะมี moat บ้างแต่ไม่มากเพราะลูกค้าก็มีไม่กี่ราย ดังนั้นอำนาจการต่อรองก็จะไม่ได้สูงอะไร