หุ้นรายตัว เลือกยังไง ?

เรื่อง Top down หรือ Bottom up นี่โอเคทั้งสองแบบครับ บางคนก็มองภาพใหญ่ก่อนเช่น อนาคตถ้า AI มาจริง ธุรกิจที่จะได้ประโยชน์น่าจะเป็นกลุ่มไหน แล้วก็ไปหาหุ้นเอา หรือบางคนเริ่มจาก Bottom up เน้นบริษัทที่ตัวเองสนใจอยู่ก่อนแล้วหรือบังเอิญอ่านเจอแล้วสนใจก็แล้วแต่ ส่วนตัวผมว่าเริ่มจาก Top down หรือ Bottom up ก็ได้ ทั้งคู่นำไปสู่ไอเดียหุ้นอะไรซักอย่าง แล้วค่อยดูหุ้นนั้นอีกที

เกณฑ์ในการเลือกหุ้นเข้าพอร์ต บางทีก็แล้วแต่นโยบายของกองทุนนั้นๆนะ คือสมมติมันเป็นกองที่ไม่ Aggressive จะไปเลือกหุ้นที่แบบ startup มากๆก็ไม่ไหว หรือนโยบายกองทุนบอกเน้นนวัตกรรม ก็จะไปเลือกหุ้นปลอดภัยมาเลยก็ไม่ได้ เรื่องนี้เป็นเรื่องหลัก สมมติว่าสอดคล้องกับนโยบายกองทุนแล้วที่เหลือก็เป็นเรื่องคุณภาพธุรกิจ, แนวโน้ม แล้วก็ผลตอบแทนคาดหวังแหละ

ไม่แน่ใจว่าหุ้น Growth ในที่นี้คือต้อง Growth ขนาดไหน แต่เอาเป็นว่าส่วนตัวเกณฑ์ผมคือ

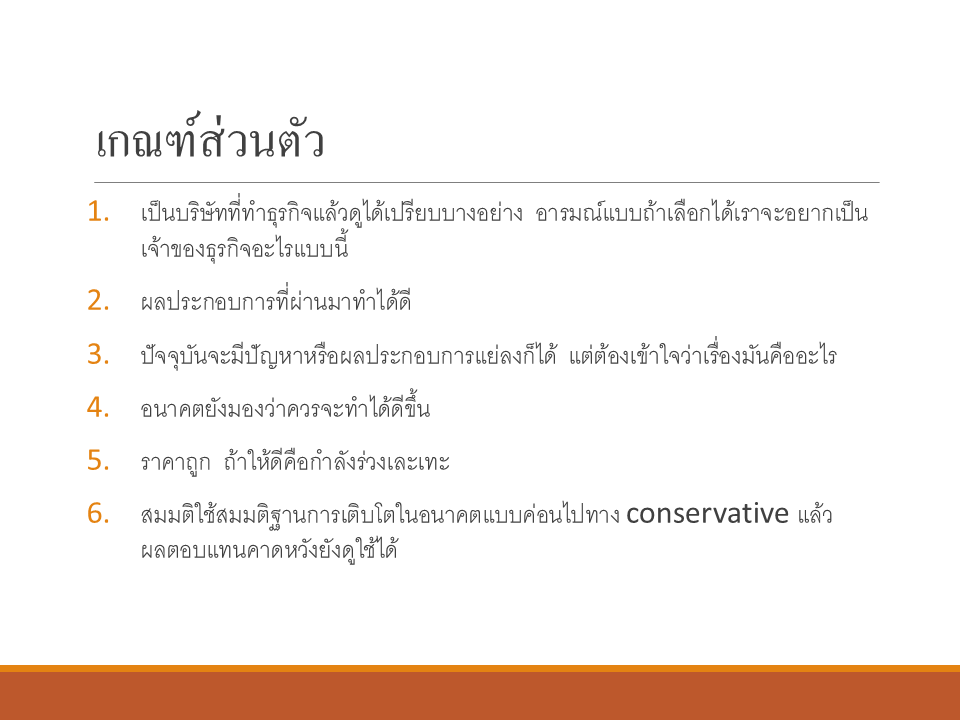

1. เป็นบริษัทที่ทำธุรกิจแล้วดูได้เปรียบบางอย่าง อารมณ์แบบถ้าเลือกได้เราจะอยากเป็นเจ้าของธุรกิจอะไรแบบนี้

2. ผลประกอบการที่ผ่านมาทำได้ดี

3. ปัจจุบันจะมีปัญหาหรือผลประกอบการแย่ลงก็ได้ แต่ต้องเข้าใจว่าเรื่องมันคืออะไร

4. อนาคตยังมองว่าควรจะทำได้ดีขึ้น

5. ราคาถูก ถ้าให้ดีคือกำลังร่วงเละเทะ

6. สมมติใช้สมมติฐานการเติบโตในอนาคตแบบค่อนไปทาง conservative แล้ว ผลตอบแทนคาดหวังยังดูใช้ได้

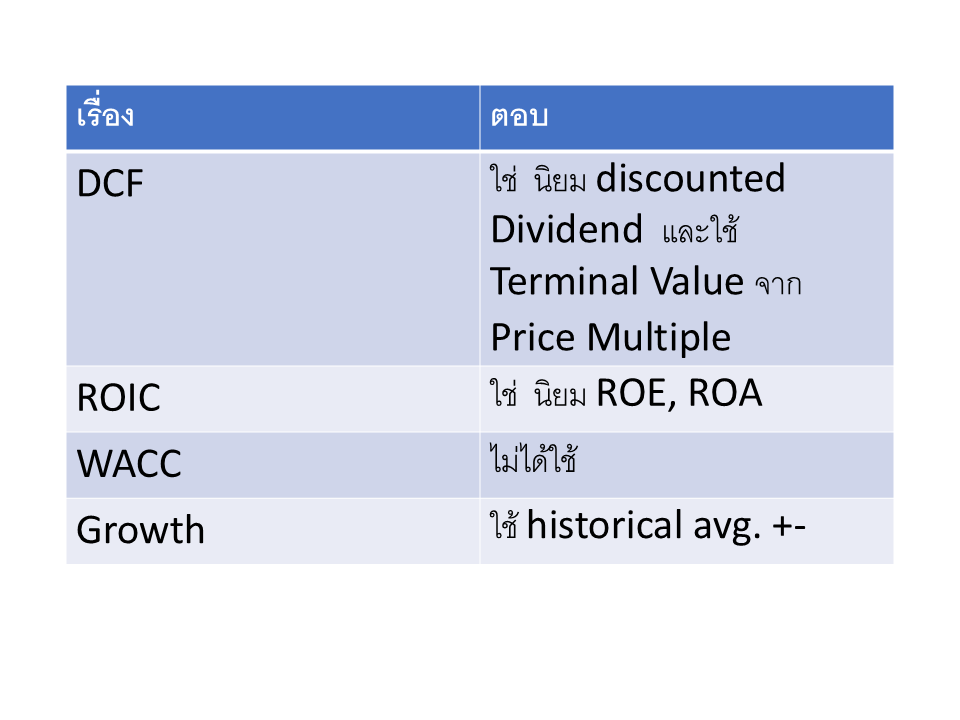

ใช้ DCF ใช่ครับ มองครับ ปกติจะใช้ ROE, ROA แทนเลยครับเพื่อความง่าย ROA จะน่าเกลียดกว่า ROIC เสมออยู่ละ แต่ไม่ได้ใช้ WACC ครับ เพราะผมนิยมใช้ Discounted Dividend ครับและใช้ Terminal Value แบบ Price multiple ครับ

Growth ปกติผมใช้ Historical average + ปรับลดครับ

ส่วนใหญ่แล้วผมพบว่า ข้อ 3. และ 4. นี่คือเรื่องใหญ่สุด ต่อให้คุณไม่คำนวณอะไรเลยนะ ขอให้ถูกข้อ 3. และ 4. นี่ก็ใช้ได้ละ

ตัวอย่างประกอบ

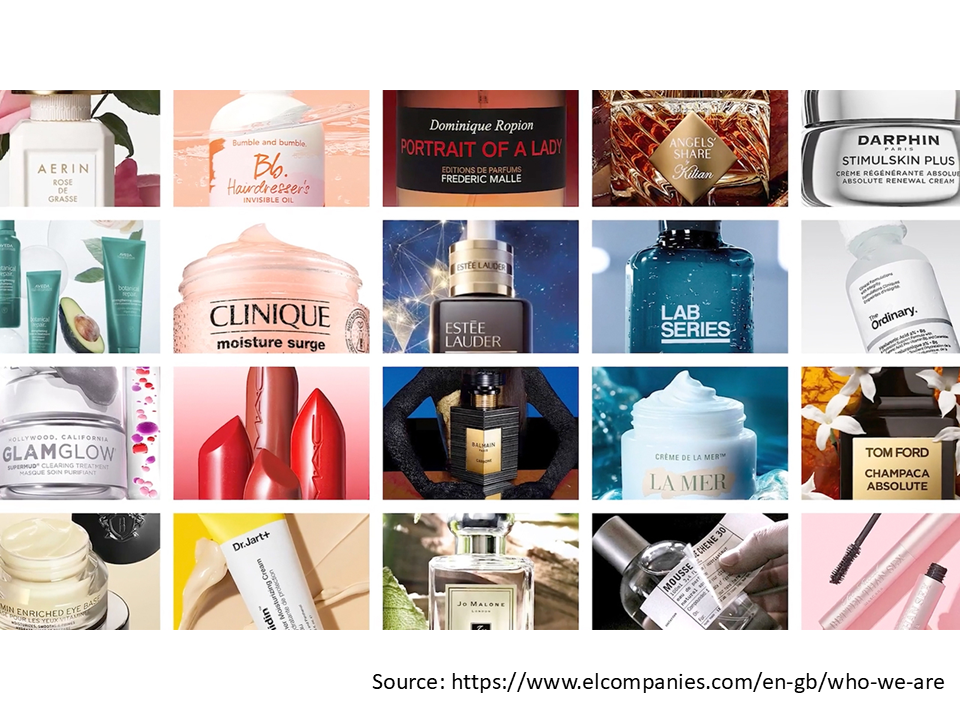

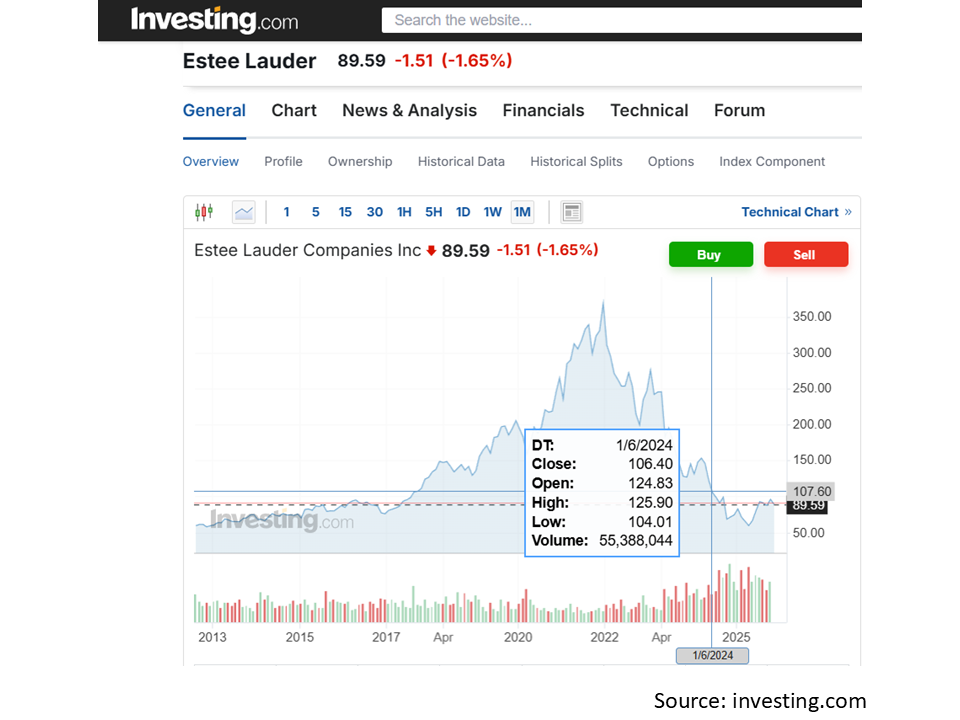

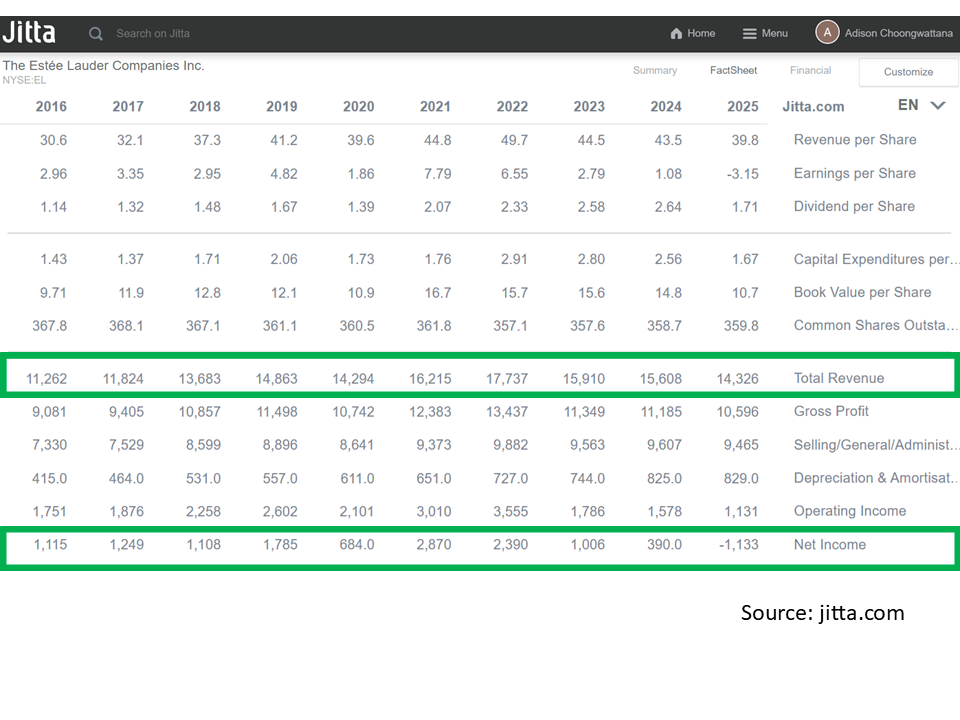

เคสไม่ผ่าน – Estee Lauder

ประมาณปี 2024 ผมเห็น Estee Lauder ราคาตกต่ำลงมาอย่างต่อเนื่อง

1. เป็นธุรกิจที่ดูได้เปรียบเพราะแบรนด์ของกลุ่มนี้เป็นกลุ่มแพง ความต้องการเรื่องความสวยงามไม่น่าหายไปไหน ในขณะที่เมื่อสำรวจความเห็นแล้วแบรนด์ของ Estee Lauder ก็ดูไปในทางที่ดีได้รับความเชื่อถือ

2. ผลประกอบการที่ผ่านมาทำได้ดีใช้ได้ มีแกว่งๆบ้าง

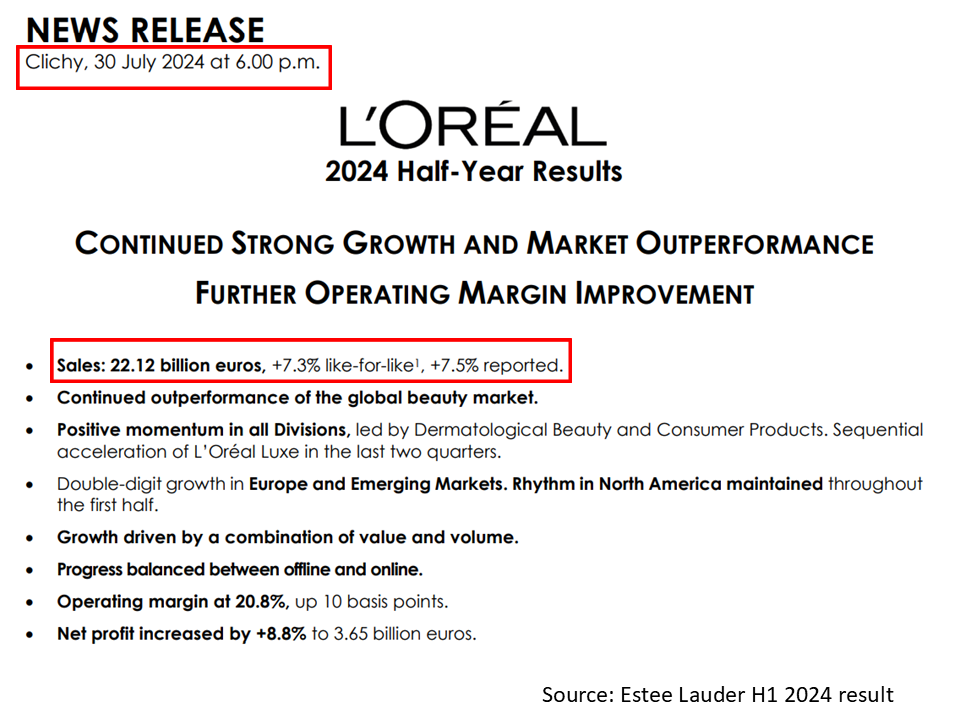

3. ปัจจุบันผลประกอบการแย่ลง บริษัทบอกว่าเพราะเค้ามี exposure ในจีนกับพวก travel retail เยอะก็เลยได้รับผลกระทบเยอะเป็นพิเศษ แต่ดูยังไงก็ผิดสังเกตเพราะคู่แข่งโดยตรงที่ก็ Global เหมือนกันอย่าง L’Oreal ไม่เห็นจะเลวร้ายเท่า แตกต่างกันเยอะไป

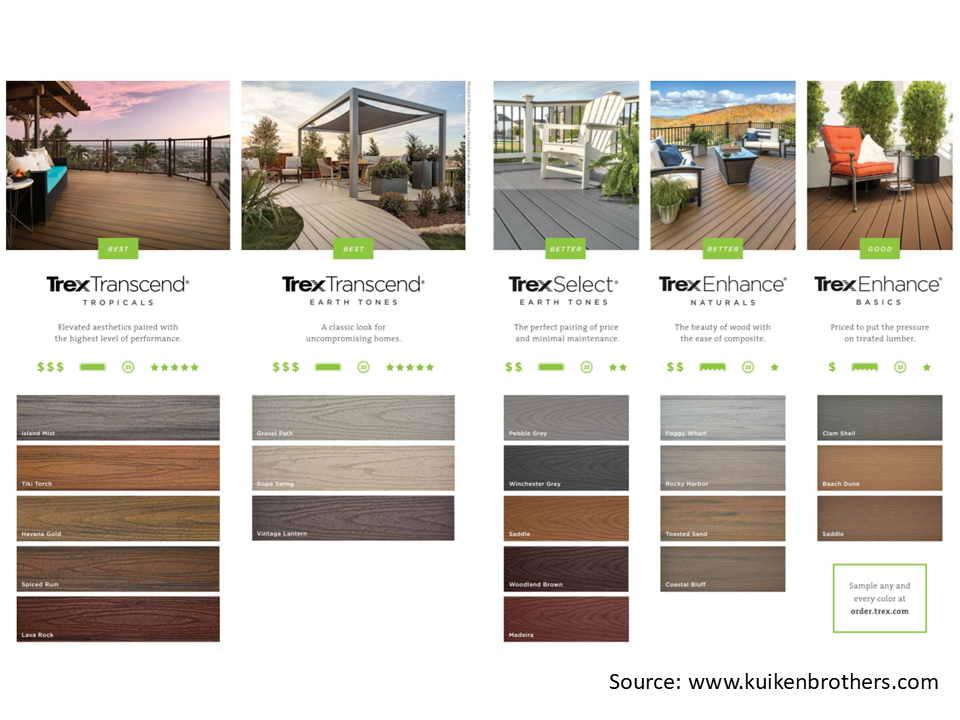

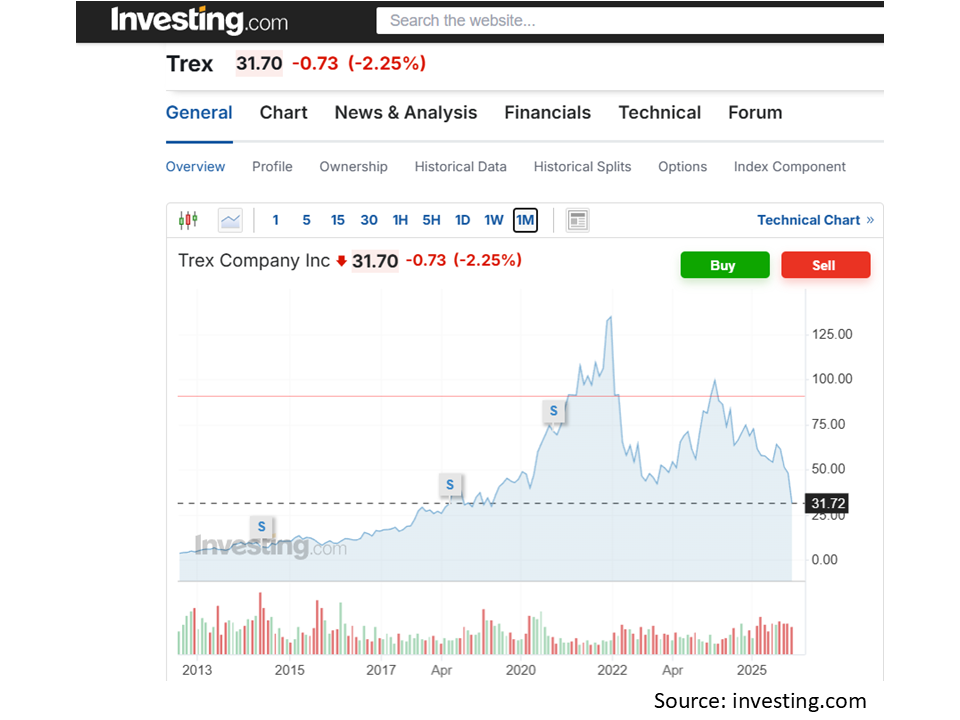

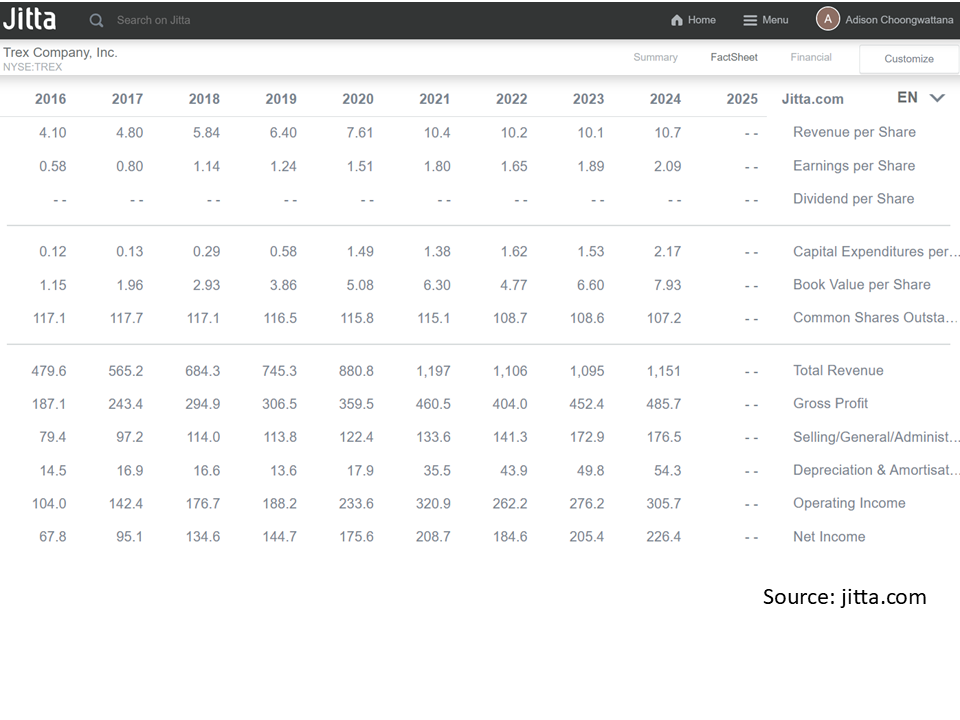

เคสผ่าน – Trex

สดๆร้อนๆ ราคาเพิ่งตกลงมารุนแรงมากหลังประกาศงบ Q3 ปีนี้เลย

1. เป็นธุรกิจขายพื้นระเบียง Market share สูงมากอยู่ ความต้องการบ้านไม่น่าหายไปไหน และแนวโน้มคือกินส่วนแบ่งการตลาดไม้จริงอย่างต่อเนื่อง

2. ผลประกอบการที่ผ่านมาดี ดีเว่อร์ช่วงโควิดและชะลอลงหลังดอกเบี้ยสูง

3. ปัจจุบันผลประกอบการแย่ลง หลักๆคือดอกเบี้ยสูง คอนเฟิร์มจากผู้เล่นหลายรายในธุรกิจใกล้เคียง

4. เมื่อปัญหาเรื่องดอกเบี้ยสูงหายไป หรืออย่างเลวร้ายคือตลาดบ้าน normalize ก็ควรจะเติบโตได้ ส่วนเรื่องการแข่งขันก็ไม่ได้คิดว่าจะมีปัญหาเนื่องจากก็แข่งกันมาตลอดอยู่แล้ว

5. ร่วงเละเทะ

6. ลองคิดกะแบบหยาบๆ การเติบโตในอดีตเฉลี่ยรายได้โต 9%, สมมติ Margin คงที่, P/E เฉลี่ย 10 ปีอยู่ 33 เท่า แต่เราใช้อนาคตโตแค่ 7% ต่อปี, P/E ในอนาคต 25 เท่า และเริ่มต้นที่ EPS $1.7 พอ ถือไป 5 ปีผลอตบแทนก็ไม่แย่นะ

ตอนนี้เรามีคอร์ส Workshop ออนไลน์ด้วย

สามารถเข้าไปลงทะเบียนทดลองเรียนฟรีได้ที่

https://www.adisonc.com/