บทนี้เรามาคุยเรื่องรายการพิเศษต่างๆที่โผล่มาบนงบกำไรขาดทุนแล้วมักจะทำให้หน้าตาของกำไรขาดทุนสุทธิดูดีเกินเหตุหรือดูแย่เกินเหตุ รายการพิเศษในที่นี้หมายถึงการบันทึกรายได้หรือรายจ่ายประเภทที่ไม่ปกติ มีลักษณะเกิดขึ้นครั้งเดียว และไม่ได้เป็นกิจกรรมหลักของกิจการ เช่น กำไรหรือขาดทุนจากการขายสินทรัพย์ถาวร, กำไรหรือขาดทุนจากการขายเงินลงทุน, รายรับเงินประกันน้ำท่วม และพวกแนวนี้อันอื่นๆ

โดยทั่วไปพวกรายการพิเศษจะมีขนาดเล็กน้อยมาก และไม่ค่อยส่งผลต่อกำไรขาดทุนเท่าไหร่ แต่บางครั้งก็จะมีกรณีใหญ่ๆเกิดขึ้นที่ทำให้ผลประกอบการสุทธิเปลี่ยนไปเยอะ เนื่องจากมันเป็นลักษณะเกิดขึ้นครั้งเดียวเราจึงไม่ควรไปใส่ใจกับมัน รายการพวกนี้ผมแนะนำให้พวกเราตัดออกไปจากการคำนวนกำไรสุทธิโดยอัตโนมัติเพื่อให้เราเห็นภาพของกิจการได้ดีขึ้น

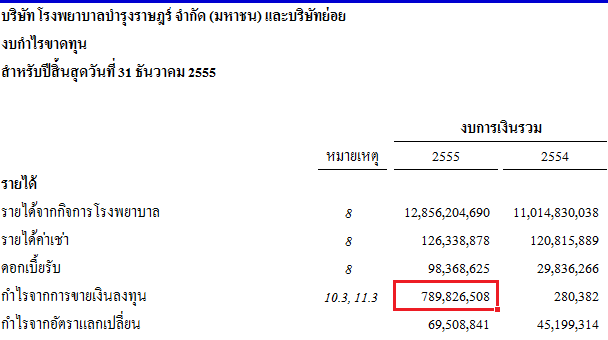

อันนี้เป็นตัวอย่างของกรณีที่รายการพิเศษเป็นตัวเลขใหญ่และมีผลเยอะ ในตัวอย่างอันนี้คือกรณีของบริษัท โรงพยาบาลบำรุงราษฎร์ ขายเงินลงทุนทั้งหมดในบริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) จำนวนรวม 498.75 ล้านหุ้น เมื่อวันที่ 10 กรกฎาคม 2555

จะเห็นว่ากำไรที่บันทึกในปีนั้นเยอะผิดปกติครับ โตขึ้นมาจากปีก่อนหน้า 67.97% แต่ทีนี้สมมติว่าตัดรายการกำไรจากการขายเงินลงทุนออกไป กรณีอันนี้ใช้เลขตัดตรงๆออกจากกำไรสำหรับปีได้เลยเพราะเป็นกำไรจากการขายหุ้นในตลาดหลักทรัพย์ไม่มีการเสียภาษีอยู่แล้ว ตัดไปจะได้ 2,667,450,872 – 789,826,508 = 1,877,624,364 บาท ซึ่งหมายความว่าปี 2555 ก็ผลประกอบการดีกว่าปี 2554 จริงๆน่ะแหละ เพียงแต่มันไม่ได้ดีกว่าเว่อร์ขนาดหกสิบกว่าเปอร์เซนต์อะไรแบบนั้น ผลประกอบการจริงเติบโตที่ 18.24% เท่านั้น

สรุปว่า เพื่อการวิเคราะห์ที่แม่นยำและถูกต้อง ผมสนับสนุนให้ท่านผู้อ่านขยันในการเปิดอ่านรายงานงบการเงินละอียด และทำการตัดรายการลักษณะนี้ออกไปจากการพิจารณาทุกครั้งครับ ผมเชื่อว่านักลงทุนส่วนใหญ่ทราบอยู่แล้วและไม่น่าจะพลาดกับเรื่องอะไรแบบนี้ จะมีก็แต่กรณีที่ขี้เกียจละเลยแล้วไม่ได้ดูนี่แหละ