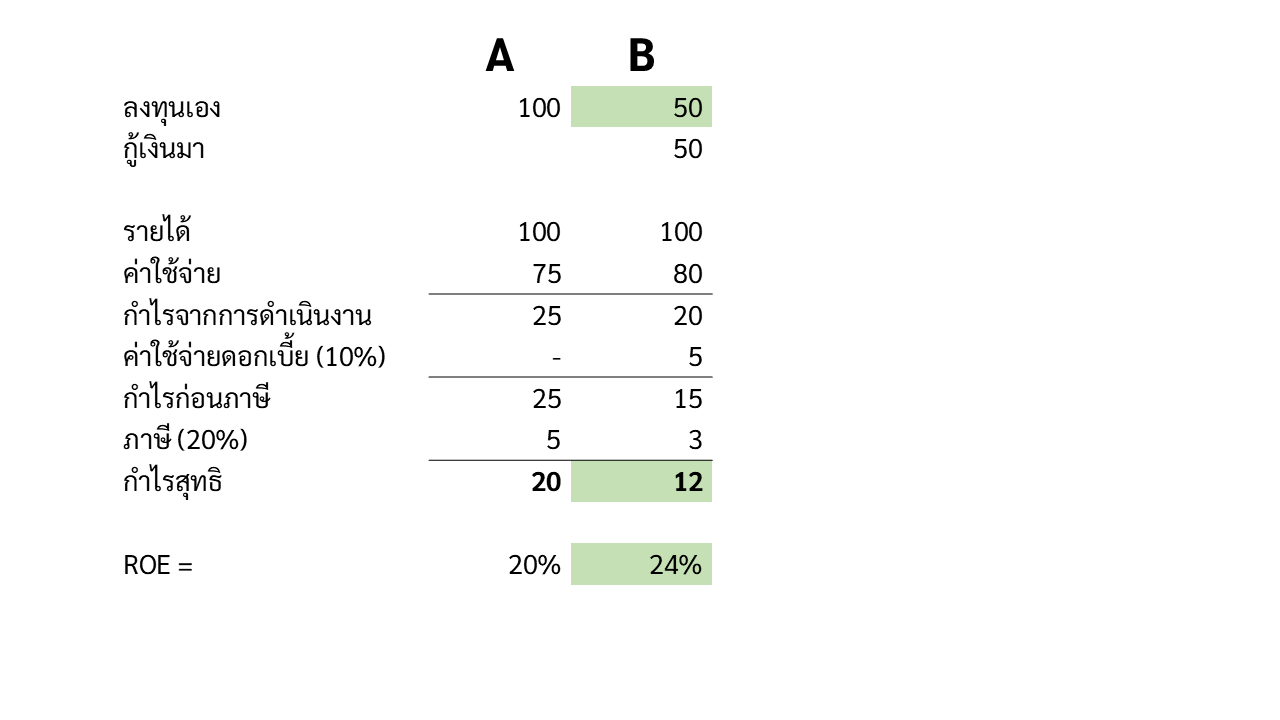

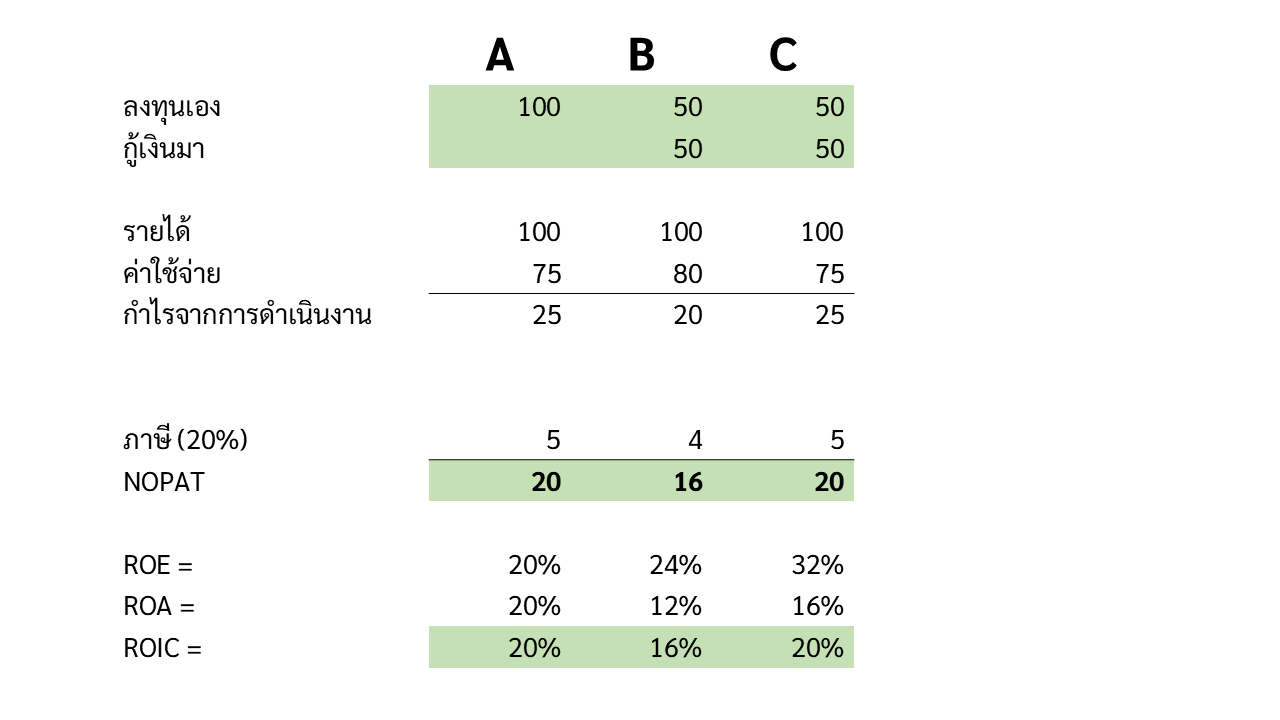

อย่างของนาย B ROE ก็คือกำไรสุทธิ 12 บาท เทียบกับเงินลงทุนตั้งต้น 50 บาท เท่ากับ 24% หรือก็คือสื่อว่าธุรกิจนี้ทุกๆเงินลงทุน 100 บาทของเจ้าของสามารถทำกำไรได้ 24 บาท

ถ้าเราเปรียบเทียบว่าธุรกิจของใครกำไรดีกว่ากันด้วย ROE เราก็จะบอกว่าของ B ดีกว่าถูกมะ ซึ่งในแง่นึงมันก็จริงเพราะเมื่อใช้เงินลงทุนเท่ากัน นาย B ทำให้เกิดกำไรได้มากกว่า

ROA

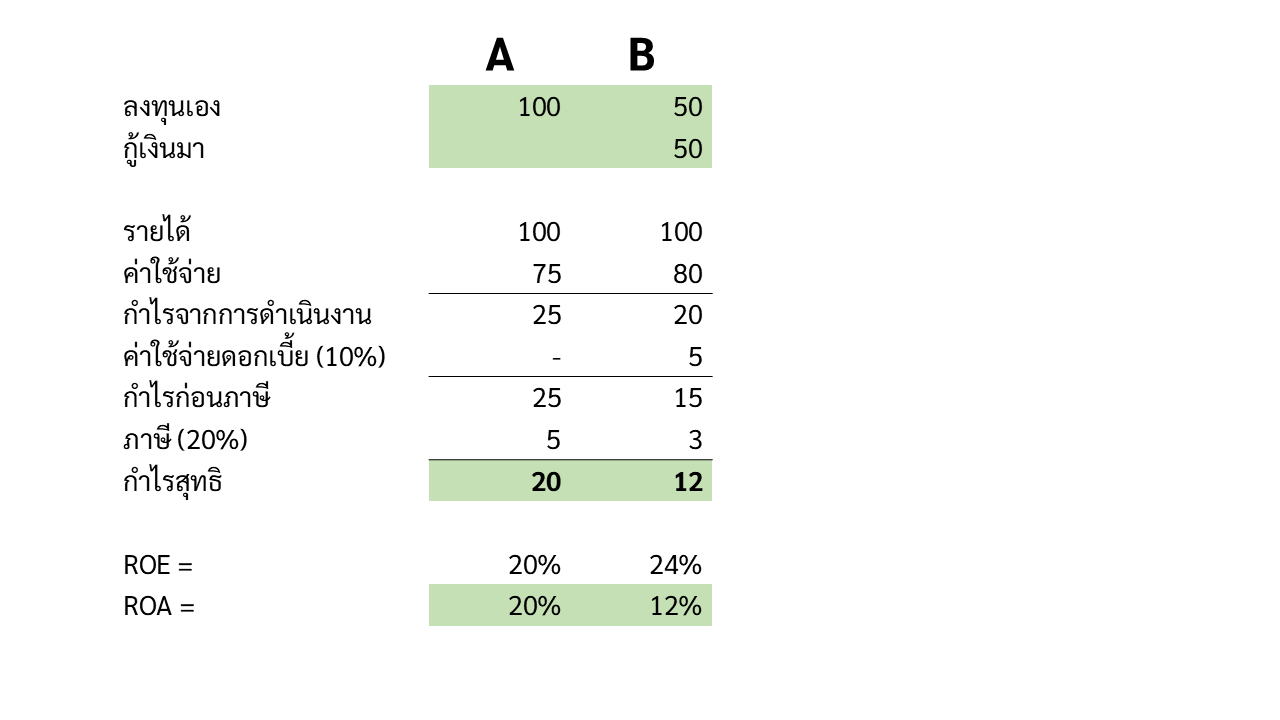

แต่ก็มีคนบอกเอ้ย ธุรกิจนาย B มันจริงๆกำไรน้อยกว่านาย A นะ แค่ว่านาย A ลงทุนด้วยเงินตัวเองเต็มๆ แต่นาย B กู้มาเฉยๆ ถ้าเราจะเปรียบเทียบว่าใครเก่งกว่ากันเราน่าจะเทียบ ROA ซึ่งคือกำไรที่ทำได้กับสินทรัพย์ทั้งหมดดีกว่ามั้ย

ถ้าเราดู ROA นาย A จะได้ว่า 20% เท่าเดิม แต่ของนาย B จะเป็นกำไรสุทธิ 12 บาท เทียบกับทรัพย์สินทั้งหมดซึ่งในที่นี้คือเงินลงทุนบวกกับเงินกู้ 100 บาท ได้เป็น ROA 12% กลายเป็นนาย A ดีกว่าละ แต่ความหมายมันจะต่างออกไปนิดนึงละ คือทุกๆ 100 บาทที่เป็นทรัพย์สินของบริษัทไปทำกำไรได้กี่บาท สังเกตว่าไม่ได้มองจากมุมมองของเจ้าของละ แต่มองจากมุมของทั้งบริษัทแทน

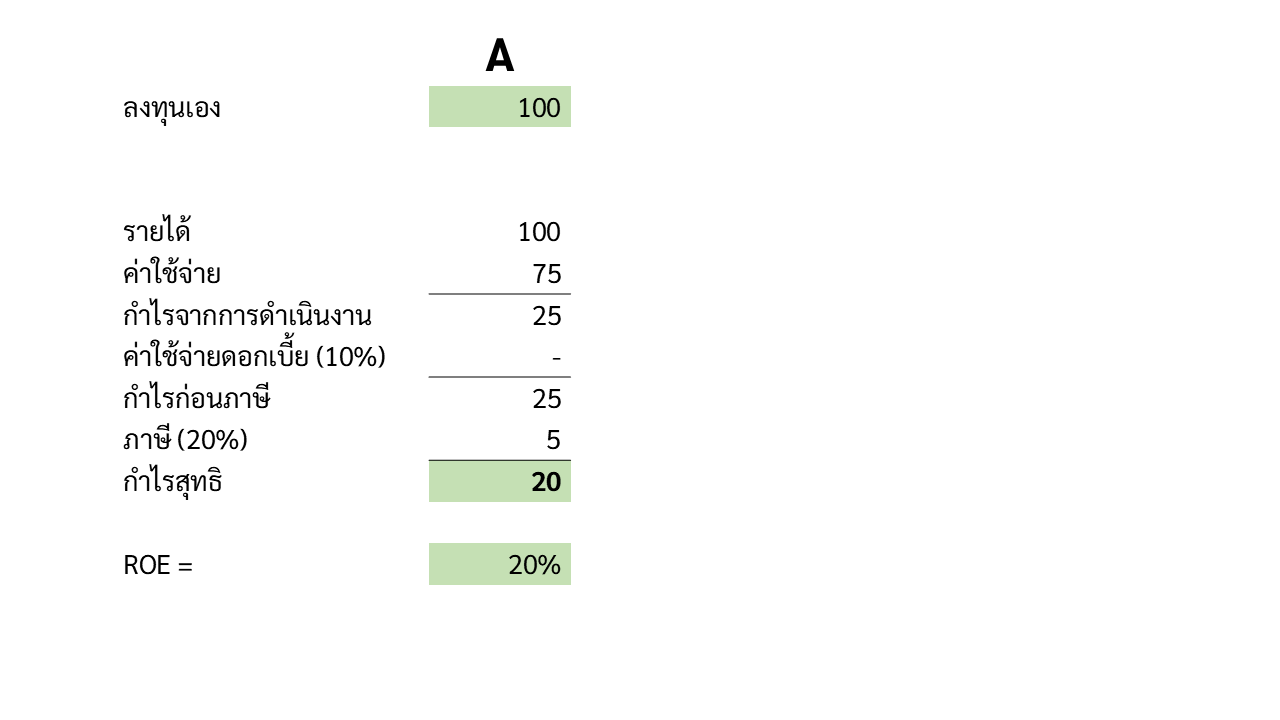

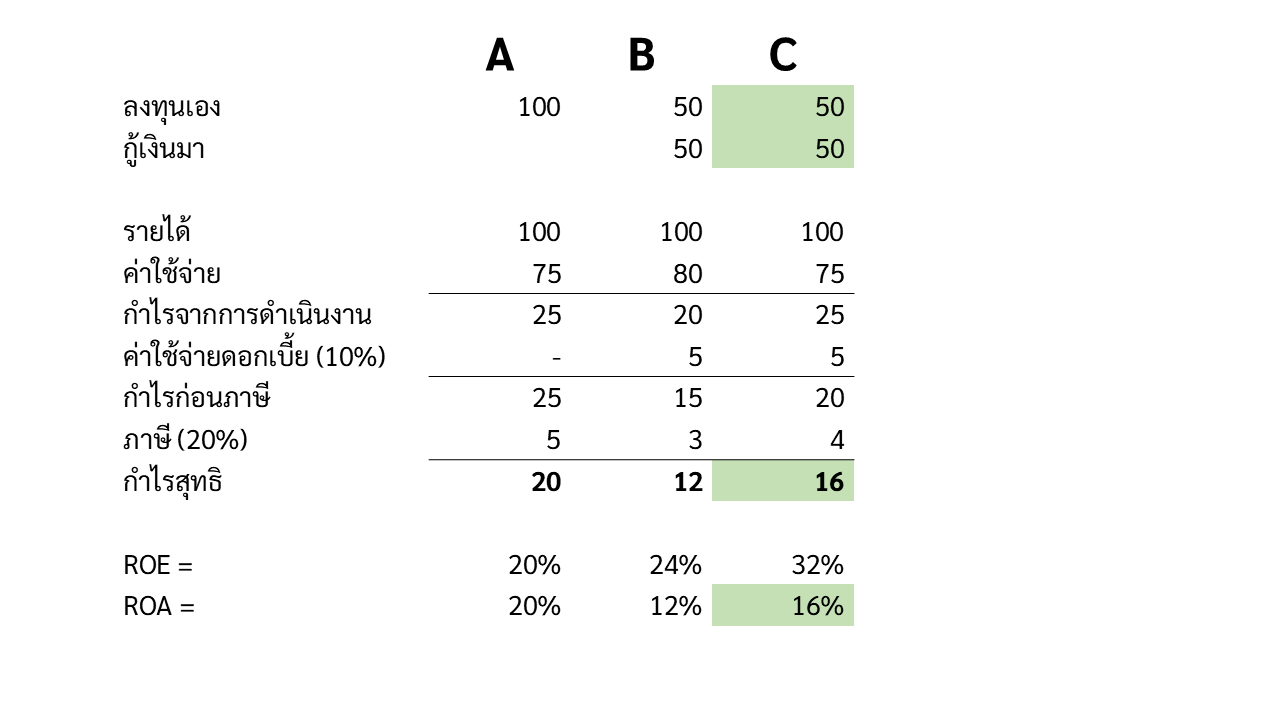

แต่ทีนี้เรื่องมันก็ยังไม่จบ สมมติว่ามีนาย C ซึ่งเหมือนนาย A ทุกอย่างเลย ต่างไปแค่ว่านาย C ก็กู้ยืมเงินมาเหมือนนาย B ของนาย C จะเป็นว่าเค้าเริ่มต้นลงทุนด้วยเงินตัวเอง 50 บาท ยืมเงินมาอีก 50 บาท ขายไปมามีรายได้ 100 บาท หักต้นทุนค่าใช้จ่ายทั้งปวง 75 บาท เหลือกำไรจากการดำเนินงาน 25 บาท เนื่องจากมีการกู้ยืมเงินมาดอกเบี้ย 10% ก็คือ 5 บาท เหลือเป็นกำไรก่อนภาษี 20 บาท ภาษี 20% ก็คือ 4 บาท เหลือกำไรสุทธิ 16 บาท

ถ้าคำนวณ ROE เราจะพบว่าของนาย C เป็น 32% ทีเดียว ส่วนนาย A เป็น 20% ซึ่งไม่แปลกเพราะเรารู้ว่านาย C มีการกู้ยืมใช่มะ แต่ทีนี้ถ้าเป็น ROA ของนาย C ก็จะได้ว่ากำไรสุทธิ 16 บาท เทียบกับทรัพย์สินทั้งหมด 100 บาท เป็น ROA 16% แพ้นาย A ที่ ROA 20% ทั้งที่สองคนนี้มันเหมือนกันเลยนี่ มันก็เป็นวิธีวัดความเก่งที่ไม่เวิร์คสิ

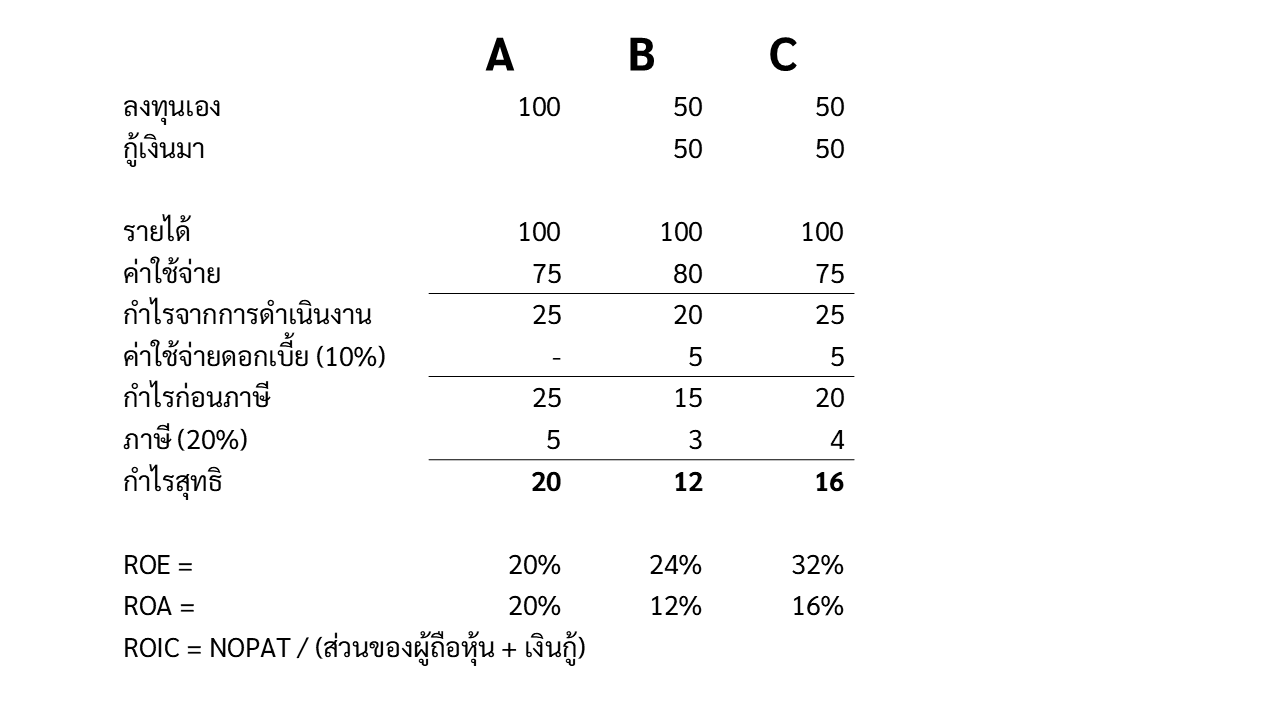

จะเห็นว่าถ้าใช้ ROIC ของ A และ C จะออกมาเท่ากันเป๊ะครับ ซึ่งก็สอดคล้องกับความจริงที่ว่าธุรกิจของ A กับ C เก่งเท่ากันเลย ต่างกันแค่มีกับไม่มีหนี้เท่านั้น ส่วน B ถ้าคำนวณจะได้ว่าเอากำไรจากการดำเนินงาน 20 บาทหักภาษี 20% เหลือ 16 บาท เทียบกับเงินลงทุนบวกเงินกู้ 100 บาทออกมาเป็น ROIC 16% ซึ่งก็สอดคล้องเพราะธุรกิจของ B ก็ทำได้แย่กว่า A และ C จริง

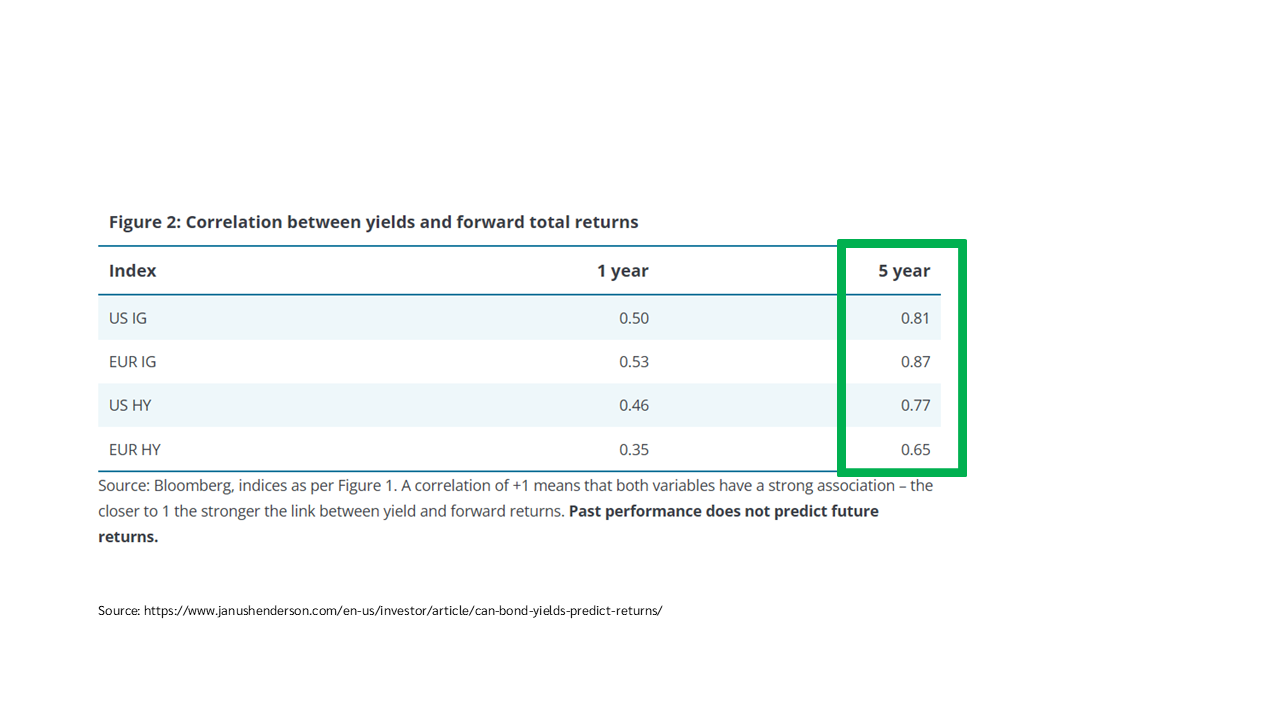

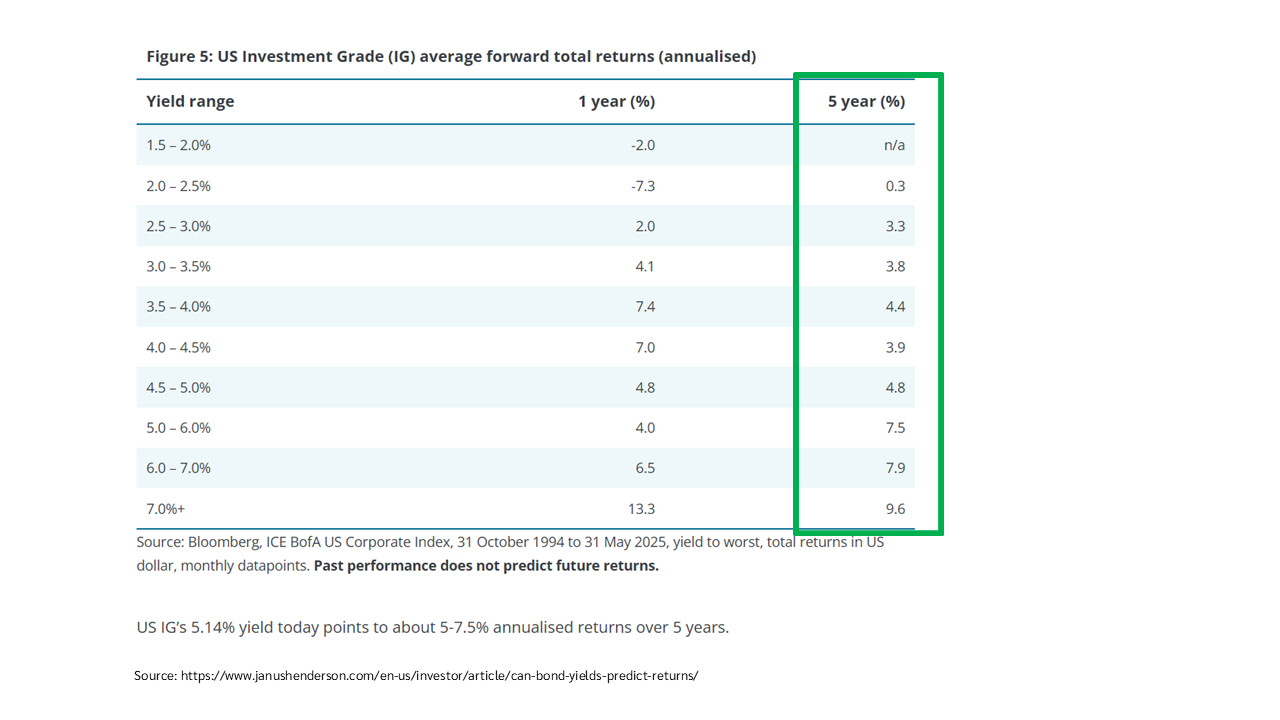

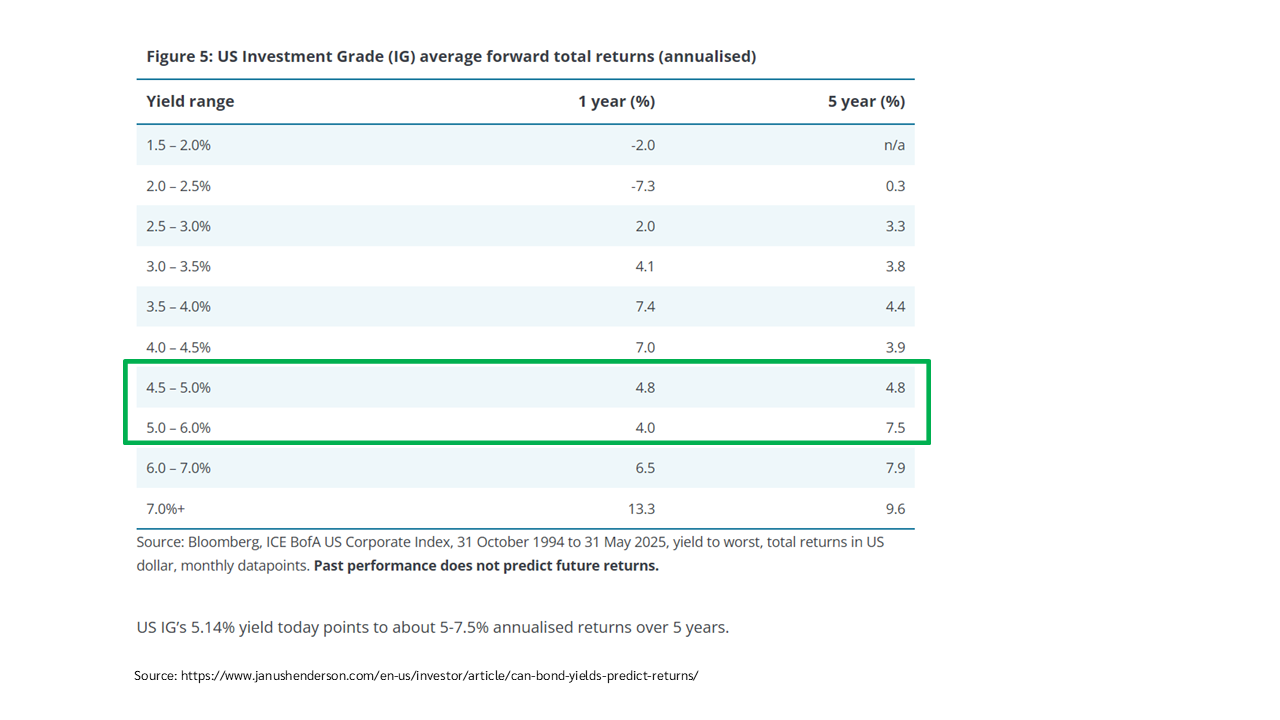

วิธีการที่เค้าเช็คคือย้อนไปดู Yield to worst ในหลายช่วงเวลาของ U.S. และ European Investment Grade Bond (IG) กับ High-Yield Bond (HY) แล้วก็ดูว่าเวลาผ่านไป 1 ปีกับ 5 ปี