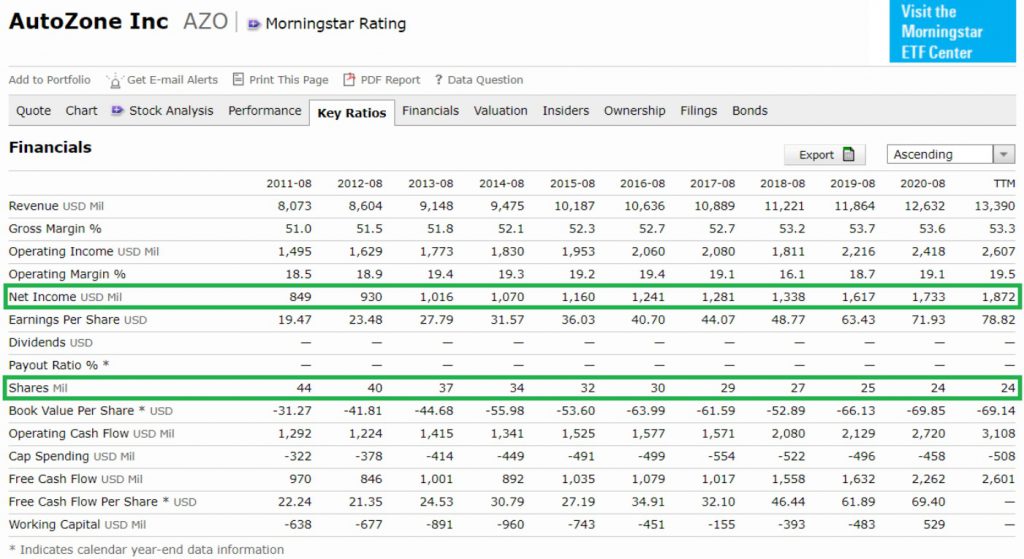

VIDEO

รายการหลักๆบนงบดุลที่ควรรู้

มีคนขอให้ทำวีดิโออธิบายรายการหลักๆบนงบการเงิน เราเริ่มจากงบดุลก่อนละกัน

งบดุลหรืองบแสดงสถานะทางการเงิน วัตถุประสงค์หลักคือบอกว่าบริษัทมีสินทรัพย์อะไรอยู่และสินทรัพย์เหล่านั้นเป็นของใครบ้าง

รายการหลักๆที่เป็นสาระสำคัญก็จะมีดังนี้

เริ่มจากฝั่งสินทรัพย์ก่อน หมวดแรกที่จะโผล่มาก่อนเสมอก็จะเป็นพวกสินทรัพย์หมุนเวียน คำว่าสินทรัพย์หมุนเวียนคือหมายถึงสินทรัพย์ที่มีสภาพคล่องสูง เป็นเงินสดหรืออะไรที่เปลี่ยนเป็นเงินสดได้เร็วโดยไม่เสียมูลค่าเยอะ รายการที่จะเห็นบ่อยๆก็จะมี

เงินสดและรายการเทียบเท่าเงินสด เงินลงทุนชั่วคราว เงินลงทุนระยะสั้น อันนี้ก็ได้แก่พวกเงินสดในบัญชีและรายการอื่นๆที่สภาพคล่องสูงมากจนใกล้เคียงเงินสด โดยรวมแล้วรายการพวกนี้ดูไว้ให้รู้ว่าสมมติมีเหตุฉุกเฉินเกิดขึ้นบริษัทมีเงินไปจ่ายเท่าไหร่

ลูกหนี้การค้า อันนี้คือลูกค้าที่ยังติดเงินเราอยู่ โดยปกติเราควรสังเกตว่าลูกหนี้การค้าเปลี่ยนแปลงไปในทิศทางเดียวกันกับยอดขาย

สินค้าคงเหลือ อันนี้รวมทั้งพวกวัตถุดิบที่กำลังจะมาผลิตเป็นสินค้า, สินค้าที่ผลิตแล้วพร้อมขาย, ของอยู่ระหว่างการผลิตหรือของที่ซื้อมาแล้วพร้อมขาย รายการนี้กับบางธุรกิจตัวเลขที่แสดงอยู่บนงบการเงินอาจจะไม่ตรงกับมูลค่าจริงๆของมันเท่าไหร่ ปกติเค้าจะบันทึกตามต้นทุนที่ซื้อมาแหละ แต่บางธุรกิจเช่นสมมติแฟชั่นงี้ บางทีของที่เหลืออยู่มันอาจจะตกยุคไปแล้ว มูลค่าขายจริงได้ต่ำกว่าที่บันทึกอยู่มากๆก็เป็นไปได้ ในทางกลับกันสมมติเป็นบริษัทก่อสร้าง สินค้าคงเหลืออาจจะมูลค่าตรงมากก็ได้ รายการนี้เช่นเดียวกับลูกหนี้การค้าคือเราคอยดูว่ามันขยับไปทางเดียวกันกับยอดขาย

หมวดถัดมาก็จะเป็นพวกสินทรัพย์ไม่หมุนเวียน พวกนี้ก็คือสินทรัพย์ที่แปลงเป็นเงินสดได้ยาก รายการหลักๆก็จะมี

เงินลงทุนระยะยาว ในกรณีที่มันเป็นจำนวนที่ใหญ่ เราก็สมควรไปอ่านหมายเหตุว่ามันคืออะไร

ที่ดินอาคารและอุปกรณ์ รายการอันนี้มีมากหรือน้อยก็ขึ้นอยู่กับลักษณะธุรกิจแหละ ในบางปีถ้าเราเห็นมันกระโดดพรวดขึ้นมาเราสมควรไปดูว่าบริษัททำอะไร

สินทรัพย์สิทธิการเช่า สินทรัพย์ไม่มีตัวตน ค่าความนิยม ถ้าเราเห็นค่าความนิยมเป็นสัดส่วนที่ใหญ่มันต้องแปลว่าบริษัทซื้อกิจการขนาดใหญ๋มาหรือไม่ก็ซื้อกิจการเยอะแน่นอน ซึ่งอาจจะเป็นเรื่องดีก็ได้แต่ก็เป็นอะไรที่เสี่ยงอยู่ สมควรอ่านเพิ่มเติมว่ามีการซื้อบริษัทอะไรมาเพราะอะไร

ฝั่งหนี้สิน กลุ่มแรกก็จะเป็นหนี้สินหมุนเวียน ซึ่งหมายถึงหนี้สินที่จะถึงกำหนดชำระภายใน 1 ปี โดยปกติก็จะมี

เจ้าหนี้การค้า เงินกู้ยืมระยะสั้น ส่วนของเงินกู้ระยะยาวที่ถึงกำหนดชำระ

โดยปกติตรงส่วนนี้ผมไม่ได้ซีเรียสเท่าไหร่ ยกเว้นในโหมดวิกฤติที่เราอาจจะต้องดูเงินกู้ระยะสั้นกับส่วนของเงินกู้ระยะยาวที่ถึงกำหนดชำระหน่อยเพราะมันเป็นอะไรที่ใกล้ต้องจ่ายละ ขนาดที่ใหญ่มากเทียบกับสภาพคล่องที่มีก็จะสยองนิดนึง

ส่วนถัดมาก็จะเป็นหนี้สินไม่หมุนเวียน ซึ่งก็แน่นอนคือพวกที่ถึงกำหนดชำระเกิน 1 ปีขึ้นไป ที่เห็นบ่อยๆก็จะมี

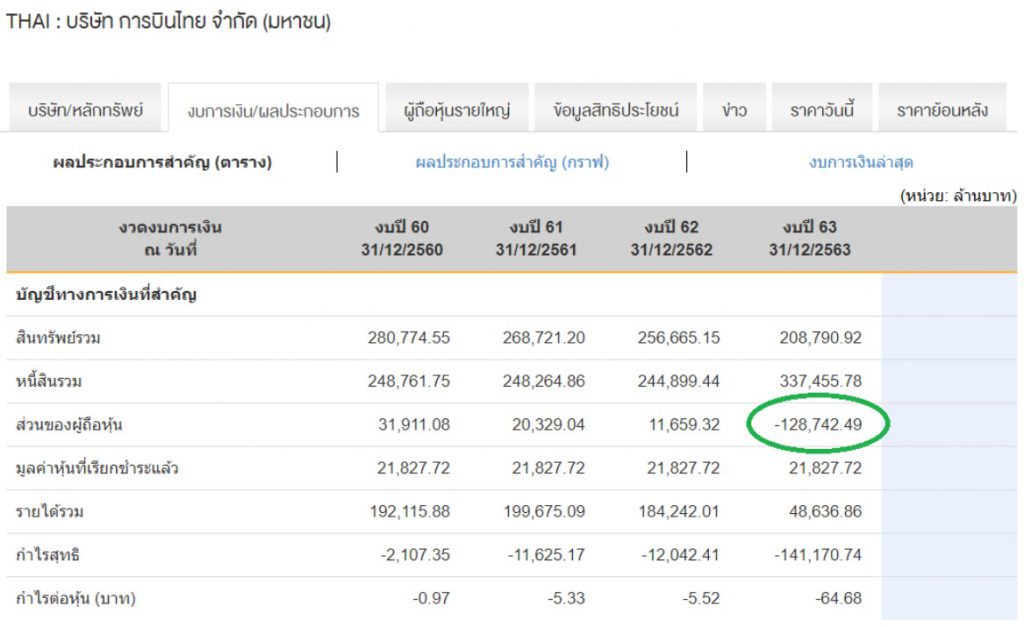

อันนี้ซีเรียสละ อย่างแรกเลยคือดูว่าเยอะหรือน้อยเมื่อเทียบกับกำไรที่บริษัททำได้ ถ้าเห็นเป็นตัวเลขที่เยอะและที่สำคัญถ้าเห็นว่ากำลังเพิ่มขึ้นก็ควรจะสงสัยว่ามีอะไรหรือเปล่า เอาเงินไปทำอะไรเหรอ

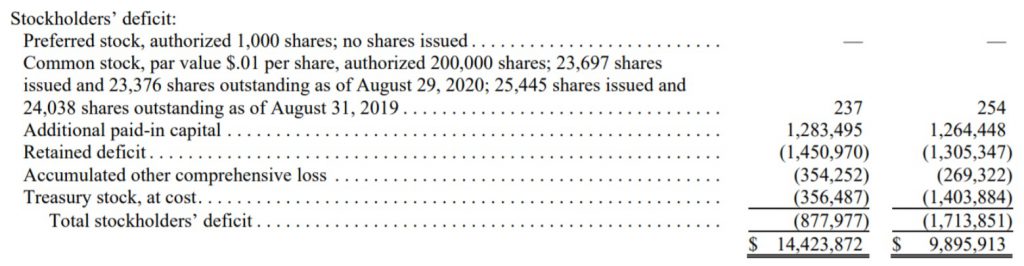

ฝั่งส่วนของผู้ถือหุ้น หลักๆจะมี

เงินของผู้ถือหุ้นตอนที่ระดมทุน กำไรที่สะสมไว้ในบริษัท

ส่วนนี้ปกติไม่ค่อยซีเรียสเท่าไหร่

ฟังแล้วเป็นยังไงบ้าง Comment ได้เลยนะครับ

หากชอบเนื้อหา อย่าลืมกด Like & Share และ Follow เราในช่องทางต่างๆ ได้ตามนี้ 🙂

ติดตามพวกเราได้บน Facebook https://www.facebook.com/smartstockinvestment/

หรือทาง YouTube https://www.youtube.com/channel/UCXXwuZIQdWiS1OIzy0uP1fg

ตอนนี้เรามีคอร์ส Workshop ออนไลน์แล้วด้วยนะhttps://www.adisonc.com/

หรือ ทดลองเรียนฟรี