เลือกกองทุนรวม Step-by-Step โคตรง่าย + ไม่เยอะ

จะเลือกกองทุนยังไงดี ?

บอกตรงๆว่าไม่ใช่หัวข้อถนัดผมที่ผ่านมาเลยไม่ค่อยพูดถึงเท่าไหร่ แต่เนื่องจากคนถามเยอะเหลือเกิน ในวีดิโอนี้ผมจะพยายามแนะนำวิธีการให้ได้มากที่สุดเท่าที่ผมนึกออกละกันครับ

ก่อนอื่นต้องเข้าใจลักษณะสำคัญที่สุดของกองทุนรวมก่อนว่า กองทุนรวมคือเราจ้างให้คนอื่นเป็นคนบริหารจัดการเงินและเลือกตัดสินใจลงทุนแทนเรา เราสูญเสียความควบคุมแลกกับความง่ายที่ไม่ต้องตัดสินใจในรายละเอียดด้วยตัวเอง และดังนั้นการเลือกกองทุนรวมสิ่งที่เราเลือกได้คือแค่ทิศทางภาพกว้างๆเท่านั้น ส่วนรายละเอียดเราควบคุมไม่ได้ ต้องเข้าใจตรงนี้ก่อน

เลือกประเภททรัพย์สินก่อน

อย่างแรกเลยคือเลือกว่าจะเป็นกองทุนที่ไปลงทุนในสินทรัพย์แบบไหนก่อน ซึ่งมันก็ขึ้นอยู่กับเรื่องหลักคือ

มันผลตอบแทนสอดคล้องกับเป้าหมายชีวิตเรามั้ย

สถานการณ์เรารับระดับความเสี่ยงได้ขนาดไหน

ดังนั้นผมแนะนำให้ดูก่อนว่าตัวเรามีเป้าหมายอะไรยังไงแล้วน่าจะต้องลงทุนให้ได้ผลตอบแทนประมาณกี่ % ต่อปี ใช้ Link ข้างล่างนี้ไปเครื่องคิดเลขเลยครับ https://www.fncalculator.com/financialcalculator?type=tvmAdvancedCalculator

ทีนี้เมื่อได้มาแล้วว่าผลตอบแทนเพื่อให้ไปถึงเป้าหมายของใครของมันนี่คือกี่ % เราก็ค่อยมาดูว่ากองทุนแบบไหนที่มันดูเป็นไปได้บ้าง โดยไปดูเวปของ AIMC สมาคมบริษัทจัดการลงทุนเลยครับ

https://www.aimc.or.th/

ดูด้วยว่ามันสอดคล้องกับความสามารถในการรับความเสี่ยงของเราหรือเปล่า

ต่อด้วยเรื่องค่าธรรมเนียม

ในกองทุนรวมผลตอบแทนเป็นสิ่งที่ไม่แน่นอนการันตีไม่ได้ แต่สิ่งที่แน่นอนคือค่าธรรมเนียม ดังนั้นเวลาเราเลือกจึงควรเลือกเริ่มจากสิ่งที่เราควบคุมได้ก่อนนั่นคือค่าธรรมเนียมครับ เพื่อความง่ายในการเปรียบเทียบผมแนะนำให้ดูบน www.morningstarthailand.com

ก็ไม่ได้ว่าต้องค่าธรรมเนียมถูกที่สุดก็ได้ แต่ก็ดูให้มันอยู่ในกลุ่มที่ไม่แพงไว้ก่อนละกัน

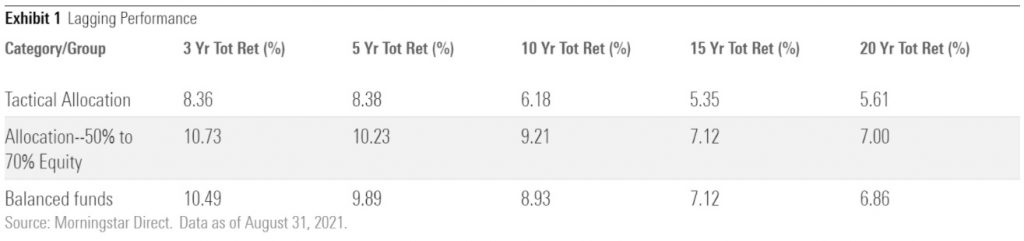

แล้วก็ดูเรื่องผลการดำเนินงานกองทุน

ถึงผลการดำเนินงานของกองทุนในอดีตจะไม่ได้เป็นเครื่องบ่งชี้ผลการดำเนินงานในอนาคตแต่ก็ควรจะดูไว้อยู่ดี อย่างน้อยมันก็ไม่ควรทำได้แย่กว่าค่าเฉลี่ยนัก โดยเฉพาะอย่างยิ่งถ้าดูผลตอบแทนเฉลี่ยเป็นระยะเวลานานๆ ดูได้บน www.morningstarthailand.com อีกเช่นกัน

ไม่ได้จำเป็นต้องเลือกที่เคยทำได้ผลตอบแทนสูงสุดเพราะยังไงอนาคตก็ไม่แน่นอน แต่ก็ดูว่าไม่ใช่ทำได้แย่กว่าค่าเฉลี่ย

คำแนะนำเรื่องจิปาถะอื่นๆ

ผมว่าเรื่องหลักๆเราก็ทำไปแล้ว ที่เหลือเป็นรายละเอียดปลีกย่อยละครับ

Rating ของ Morningstar

เรื่องความเสี่ยง Volatility

เลือกสไตล์ที่ตัวเองชอบ เช่น Value, Growth, ESG, มีปันผลหรือไม่มีปันผล etc.

ส่วนตัวแนะนำกองทุนดัชนี และทำการซื้อแบบเฉลี่ย (Dollar Cost Averaging)

อาจจะลงทุนในกองทุนมากกว่าหน่ึงกอง

ฟังแล้วเป็นยังไงบ้าง Comment ได้เลยนะครับ

หากชอบเนื้อหา อย่าลืมกด Like & Share และ Follow เราในช่องทางต่างๆ ได้ตามนี้ 🙂

ติดตามพวกเราได้บน Facebook https://www.facebook.com/smartstockinvestment/

หรือทาง YouTube https://www.youtube.com/channel/UCXXwuZIQdWiS1OIzy0uP1fg

VIDEO