ทำไมถึงใช้ Beta คิด Discount Rate ?

มีคนถามว่าทำไมเวลาคิด Discount Rate เราถึงใช้ตัวแปรแค่ Beta ในเมื่อมันไม่น่าจะสะท้อนความเสี่ยงได้ทั้งหมด

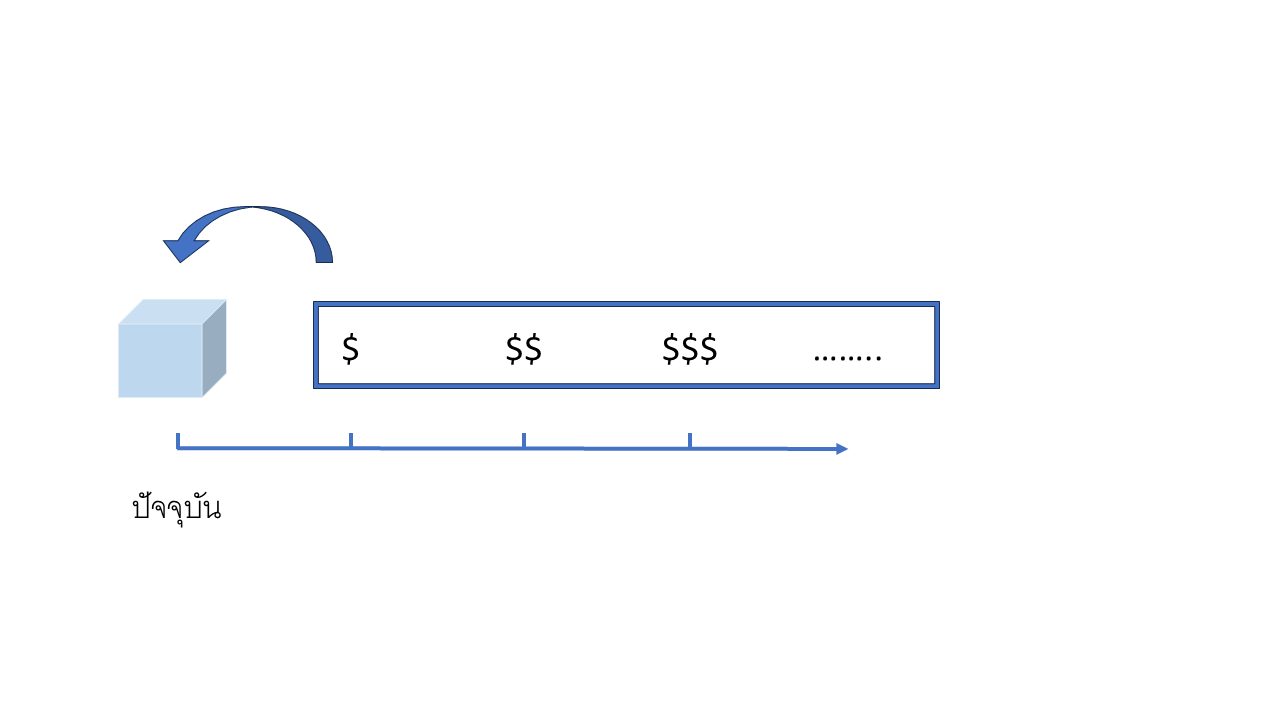

เพื่อความเข้าใจผมทวนนิดนึง Discount Rate ในที่นี้คืออัตราที่เอาไว้คิดลดเงินในอนาคตกลับมาเป็นมูลค่าในปัจจุบัน ใช้ในขั้นตอนการคำนวณ Fair Value ของ DCF

โดยคอนเซปต์คือ Discount Rate นี่มันควรสะท้อนความเสี่ยงของการถือหุ้นนั้น ตัวเลขควรจะสูงถ้าหุ้นมันมีความไม่แน่นอนหรือความเสี่ยงสูง และตัวเลขควรจะต่ำถ้าความเสี่ยงของหุ้นนั้นต่ำ

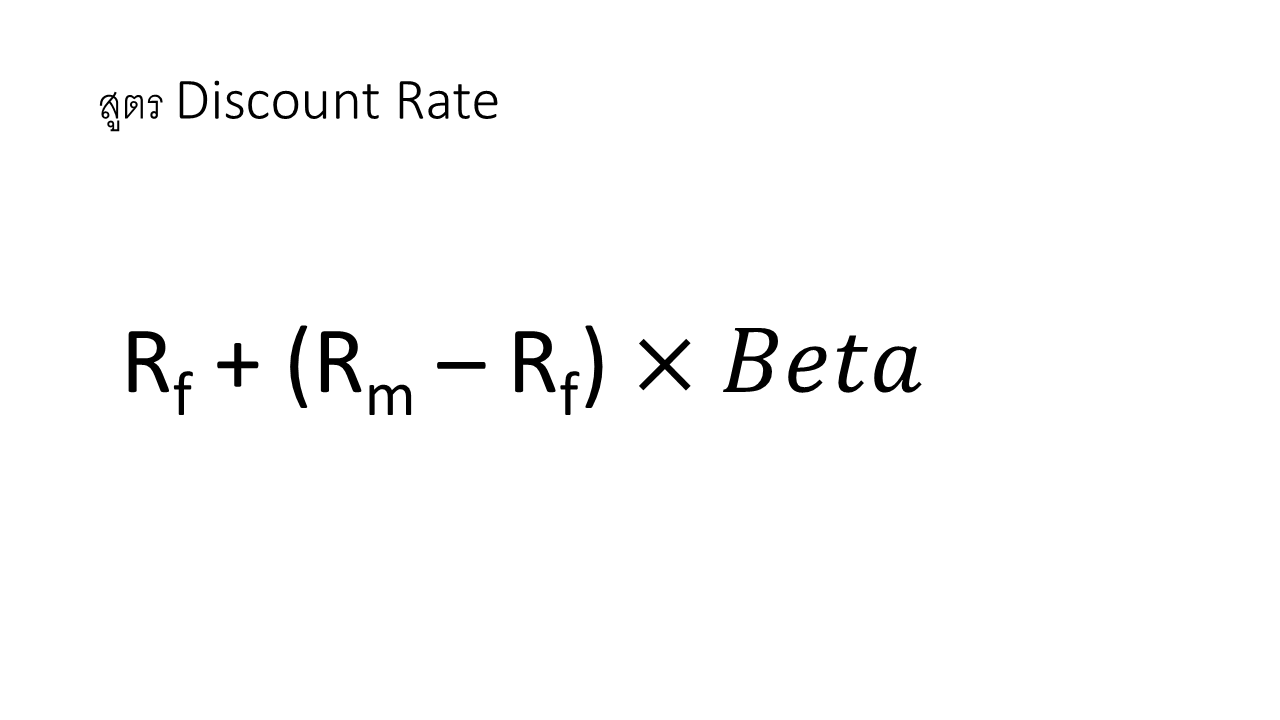

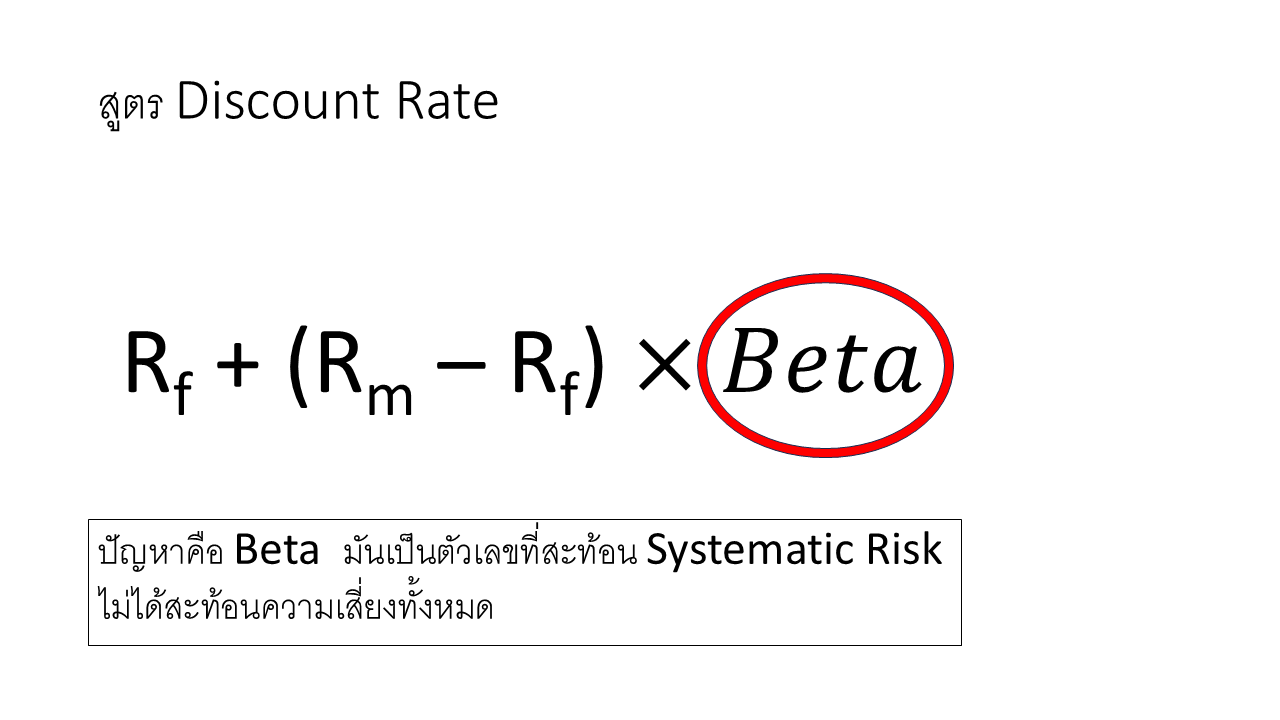

สูตรของ Discount Rate คือ Rf + (Rm – Rf) * Beta เหตุผลของสูตรคือเริ่มจาก Rf ซึ่งคือผลตอบแทนขั้นต่ำสุดที่ควรจะคาดหวังได้ก่อน จากนั้น Rm – Rf ก็คือผลตอบแทนของหุ้นโดยรวมต่างจาก Rf อยู่เท่าไหร่ แล้วก็เอาส่วนต่างนั่นคูณกับ Beta ซึ่งคือเลขที่บอกว่าหุ้นที่เราสนใจนี้โดยเฉลี่ยเคลื่อนไหวอย่างไรเทียบกับตลาดหุ้น เราก็จะได้เลขที่บอกว่าส่วนต่างของผลตอบแทนหุ้นที่เราสนใจเทียบกับ Rf ควรจะต่างกันอยู่เท่าไหร่ บวกกับ Rf ตอนแรกก็จะได้เป็น % ผลตอบแทนที่เราควรจะคาดหวังจากการถือหุ้นนี้ สังเกตว่าตัวแปรที่สำคัญในสมการนี้คือ Beta อย่างเดียวเลย เพราะ Rf กับ Rm มันเหมือนค่าคงที่ที่ใช้เหมือนกันทุกหุ้น Beta เป็นเลขตัวเดียวที่เปลี่ยนแปลงไปสำหรับหุ้นแต่ละบริษัท

แต่ทีนี้กลับมาที่คำถาม สิ่งที่คนถามเค้าสงสัยก็เป็นคำถามที่ดีมาก เพราะตัว Beta มันสะท้อนส่วนของความเสี่ยงที่เป็น systematic risk ไม่ได้สะท้อนความเสี่ยงทั้งหมดของหุ้นนั้นเพราะมันยังมีส่วนที่เป็น idiosyncratic risk หรือความเสี่ยงเฉพาะของหุ้นเหลืออยู่ แล้วทำไมเราถึงยังนิยมใช้ Beta อยู่ล่ะ ทำไมเราไม่พยายามหาตัวเลขที่มันสะท้อนความเสี่ยงที่ดีกว่านี้

คำตอบคือ เพราะเราก็ไม่รู้จะวัดความเสี่ยงเฉพาะที่ว่านี่ยังไงแค่นั้นเองครับ กับที่สำคัญคือการใช้ Beta มันก็ง่ายในทางปฏิบัติและก็ง่ายต่อการเข้าใจด้วย มันมีความพยายามศึกษาหลายอันนะไม่ใช่ไม่มี อย่าง Fama-French three-factor model ก็เพิ่มปัจจัยเรื่องขนาดกับความถูกแพงเข้าไปด้วย ซึ่งก็ดูจะอธิบายผลตอบแทนได้ดีกว่าการใช้ Beta เฉยๆจริง แต่ก็มีปัญหาว่าดูจะใช้ได้กับบางประเทศและบางประเทศก็ไม่ได้อีก กับนึกภาพว่าการใช้งานจริงมันทำได้ยากไง เพราะคุณต้องเพิ่มตัวแปรอื่นขึ้นมาครับ

ตอนนี้เรามีคอร์ส Workshop ออนไลน์ด้วย

สามารถเข้าไปลงทะเบียนทดลองเรียนฟรีได้ที่