ทำ Asset Allocation ด้วยตัวเอง

มีสองคนละถามเรื่อง Asset Allocation วันนี้เลยจะทำวีดิโอตอบเรื่องนี้ครับ

ในสาระสำคัญ Asset Allocation ก็คือคำถามว่าเราควรจะจัดสัดส่วนการลงทุนในสินทรัพย์กลุ่มต่างๆแค่ไหนอย่างไรดีจึงจะเหมาะสม

ความเป็นจริงแล้ว เรื่องนี้เราสามารถที่จะขยายให้มันวุ่นวายสุดๆได้โดยการแตกประเภท Asset ออกมาละเอียดมากๆ แต่ผมว่าในสาระสำคัญแล้ว เราพิจารณาแค่ว่าเราจะลงทุนในสินทรัพย์เสี่ยงสูงซึ่งผมจะแทนด้วยหุ้น กับสินทรัพย์เสี่ยงต่ำซึ่งผมจะแทนด้วยตราสารหนี้เป็นสัดส่วนเท่าไหร่ดีพอละ

ก่อนหน้านี้เคยมีวีดิโอที่พูดเรื่องใกล้เคียงกันไปทีนึง แต่รอบนั้นผมเสนอวิธีการแบบง่ายคือใช้ 120 – อายุ = สัดส่วนหุ้น ซึ่งก็เป็นไอเดียที่ดี แต่ต้องยอมรับว่าสถานการณ์ของแต่ละคนย่อมไม่เหมือนกัน สมมติเป้าหมายปลายทางเหมือนกัน แต่เงินลงทุนคนนึงเยอะคนนึงน้อยกว่า คนที่เงินลงทุนเยอะกว่าก็ควรจะไม่ต้องลงทุนเสี่ยงมากจริงมะ ส่วนคนเงินลงทุนน้อยกว่าก็อาจจะจำเป็นต้องลงทุนเสี่ยงกว่าเพื่อให้ถึงเป้าหมายเดียวกัน

วีดิโอนี้ผมจะสอนให้คุณทำ Asset Allocation ให้เหมาะสมกับสถานการณ์ของตัวเองครับ

ภาพรวมคือแบบนี้ มันจะมีช่วงที่คุณเกษียณที่เดี๋ยวเราต้องคำนวณว่า ณ ตอนที่เกษียณ ต้องมีเงินก้อนเท่าไหร่ถึงจะพอ แล้วก็มีช่วงนี้ที่ยังทำงานมีเวลาลงทุนอยู่ว่าคุณต้องลงทุนอย่างไร Asset Allocation เป็นยังไง

ขั้นตอนมีดังนี้

1. เอาโจทย์ตัวเองขึ้นมาวางก่อน เราจะเกษียณอายุเท่าไหร่นะ เกษียณไปจะใช้เงินเท่าไหร่ต่อปี แล้วจะเผื่ออยู่ถึงอายุเท่าไหร่ ตอนตายเงินหมดพอดีมั้ย หรือเหลือให้ลูกหลานเท่าไหร่

2. เมื่อได้แล้วก็กด FN Calculator ตามนี้ เราจะได้ออกมาว่าเราต้องมีเงินก้อนมูลค่าเท่านี้นะ ถึงจะได้ตามเป้าพอดี

3. ต่อมา เราก็มาดูช่วงที่เราทำงานมีเวลาลงทุนต่อ สิ่งที่ต้องการจะรู้คือต้องลงทุนให้ได้กี่ % ถึงจะได้เงินก้อนนั้นตอนเกษียณ คุณมีทรัพย์สินอยู่แล้วเท่าไหร่ ลงทุนเพิ่มได้อีกเท่าไหร่ เหลือเวลาทำงานลงทุนอีกกี่ปี

4. เมื่อไห้แล้วก็กด FN Calculator อีกครับ เราก็จะได้ออกมาละว่าต้องกี่ r%

5. แล้วเราก็เอา r% นั้นมาดูว่าต้อง Asset Allocation ยังไงต่อ

ด้วยความที่เรามีสินทรัพย์แค่สองอย่างคือหุ้นกับตราสารหนี้ ประเด็นเรื่อง Allocation ก็จะง่ายทันที นั่นก็คือเราทำให้สัดส่วนมันผลตอบแทนคาดหวังพอกับ % ที่เราต้องการแค่นั้นเลย

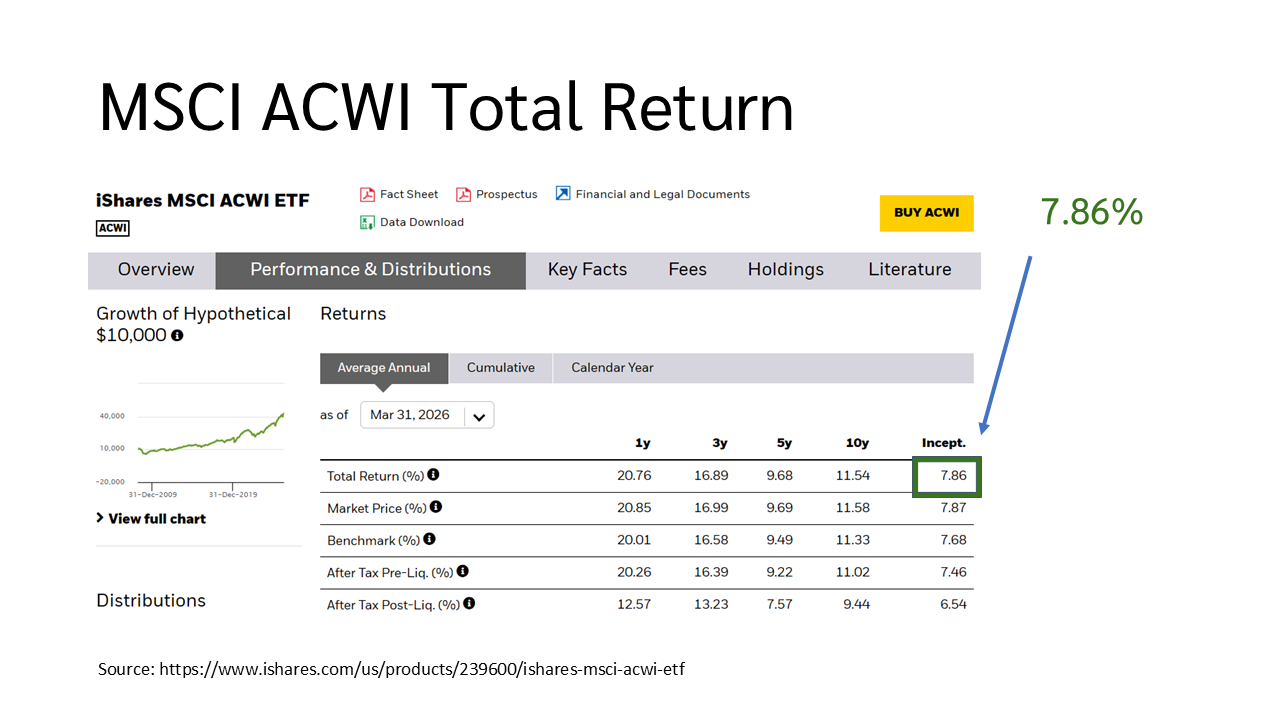

ผลตอบแทนคาดหวังของหลักทรัพย์ผมใช้

iShares MSCI ACWI ETF ผลตอบแทนเฉลี่ยตั้งแต่ก่อตั้ง 7.86%

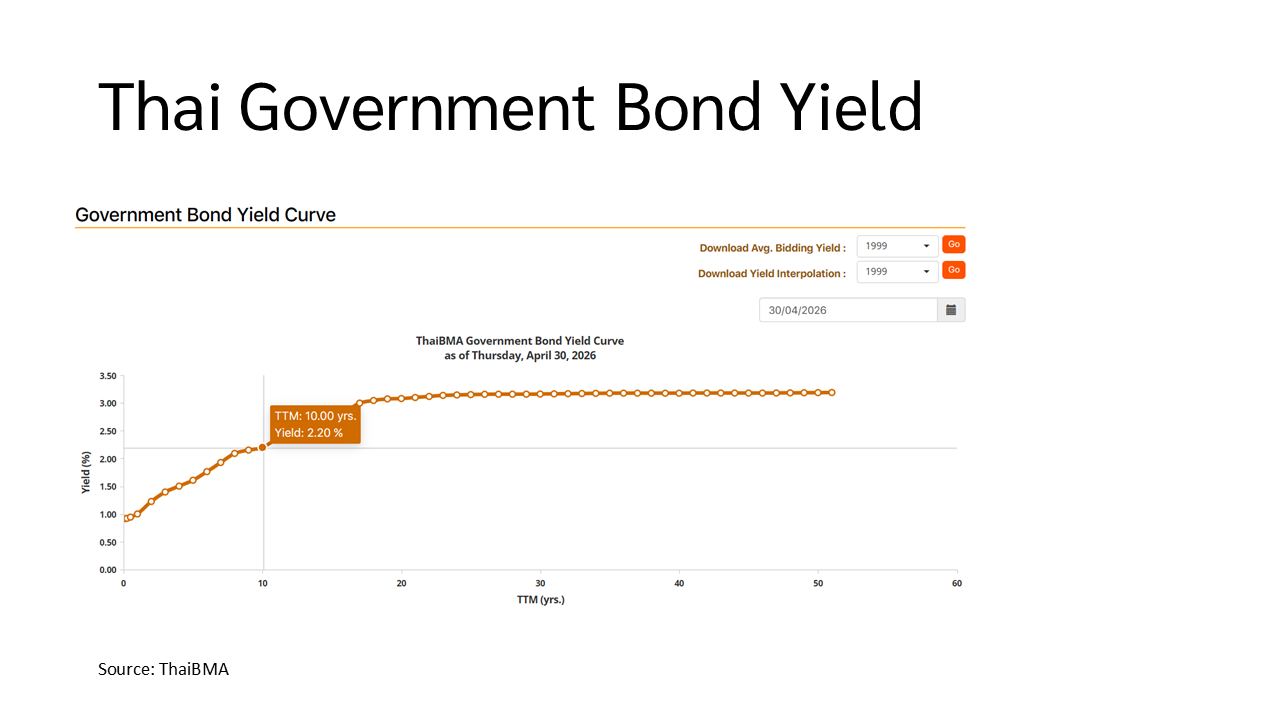

พันธบัตรรัฐบาล 2%

ก่อนอื่นดูว่าผลตอบแทน r% ที่คุณต้องได้อยู่สูงกว่า 7.86% ป่าว ถ้าสูงเกินคุณรู้ละ ลงทุนหุ้น 100% เลยก็ยังมีแววจะไม่พอ แต่สมมติต่ำกว่า 2% ไปไม่เป็นไร แปลว่าคุณลงทุนพันธบัตร 100% เลยยังไงก็เกินแน่

(ปล. ใช้ r% + 1% ไปเลยก็ดี เผื่อค่าธรรมเนียมนู่นนี่นั่นหรือภาษีบนดอกเบี้ยอะไรพวกนี้)

ทีนี้ก็ตั้งสมการเลย หาสัดส่วนที่ต้องลงทุนเพื่อให้ได้ผลตอบแทน % ที่อยากได้พอดี X ในที่นี้คือสัดส่วนการลงทุนในหุ้นที่คุณต้องมี

X * 7.86% + (1-X) * 2% = r%

X * 7.86% + 2% – X * 2% = r%

X * 5.86% = r% – 2%

X = (r% – 2%) / 5.86%

ได้ X ออกมาก็เสร็จละครับ นี่เลย Asset Allocation แบบเหมาะสมกับเฉพาะบุคคลด้วย

ถ้า r% มันสูงกว่าผลตอบแทนสินทรัพย์เสี่ยงทำไง ?

• ลงทุนในสินทรัพย์ที่เสี่ยงมากขึ้น เช่น S&P 500 แทนที่จะหุ้นทั่วโลก หรือ Nasdaq 100 แทน

• ออมเพิ่ม เกษียณช้าลง หรือใช้เงินตอนเกษียณน้อยลง

บางคนถามว่า เงินที่ใช้ตอนเกษียณอ่ะ มันมีเงินเฟ้อนี่ สมมติอยากเผื่อเงินเฟ้อทำไง ก็ง่ายมาก กดเครื่อง FN calculator ครับ